基礎知識

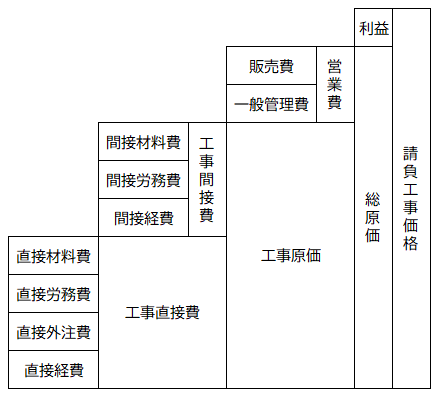

原価

| 工事原価 | ピリオド・コスト |

| 販売費及び一般管理費 | プロダクト・コスト |

原価構成

費目別仕訳法

材料 **円(掛け払い)

外注費 **円(現金払い)

労務費 **円(小切手払い)

経費 **円(翌月末払い)

| 材料費 ** | 工事未払金 ** |

| 労務費 ** | 当座預金 ** |

| 外注費 ** | 現金 ** |

| 経費 ** | 工事未払金 ** |

材料費 **円

(工事直接費 **円、工事間接費 **円)

労務費 **円(〃)

外注費 **円(〃)

経費 **円(〃)

| 未成工事支出金 ** | 材料費 ** |

| 工事間接費 ** | 労務費 ** |

| 外注費 ** | |

| 経費 ** |

| 未成工事支出金 ** | 工事間接費 ** |

| 完成工事原価 ** | 未成工事支出金 ** |

| 完成工事未収入金 ** | 完成工事高 ** |

| 完成工事高 ** | 月次損益 ** |

| 損益 ** | 完成工事原価 ** |

| 販売費及び一般管理費 ** |

代表科目仕訳法

材料費会計

購入時資産処理法

- 材料費を購入した都度、材料在庫として貯蔵

- 消費の再に材料費を計算

- 受払に関する記録が不可欠

| 材料 100 | 工事未払金 100 |

| 未成工事支出金 60 | 材料 90 |

| 工事間接費 30 |

仕訳なし

購入時材料費処理法

- 材料の受払記録を省略

- 材料は購入時にすべて消費したものと仮定

- 期末の残存材料を評価し、材料費勘定から控除

| 材料費 100 | 工事未払金 100 |

| 未成工事支出金 60 | 材料費 90 |

| 工事間接費 30 |

| 材料 10 | 材料費 10 |

割り戻し

例)あらかじめ定めた金額以上の材料を購入したため、工事未払金100円の1%の割り戻しを受け、残りは現金で支払った。

| 工事未払金 100 | 現金 99 |

| 材料 1 |

割り引き

材料100円を掛けで仕入れた。

| 材料 100 | 工事未払金 100 |

割引有効期限内であることから2%ぼ割引を受け、残りは現金で支払った。

| 工事未払金 100 | 現金 98 |

| 仕入割引 2 |

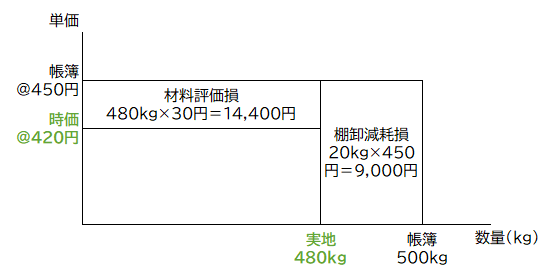

棚卸減耗損

●正常な状態で発生

・原価性あり

・工事原価(未成工事支出金)で処理

●異常な状態で発生

・原価性なし

・営業外費用で処理

- 帳簿価格と時価を比較し、時価のほうが低い場合に「材料評価損」を計上する。

- 時価のほうが高い場合は評価替えは行わない。

例)減耗の50%は工事原価(未成工事支出金)として処理し、残額は営業外費用(棚卸減耗損)で処理する。また材料の評価損は営業外費用(材料評価損)で処理する。

| 未成工事支出金 4,500 | 材料 23,400 |

| 棚卸減耗損 4,500 | |

| 材料評価損 14,400 |

仮設材料費の計算

①社内損料計算方式

- 工事前に仮設材量の使用における損耗を予定する

- 後日、予実差異を計算する

②すくい出し方式

- 工事に使用した時点で、取得原価の全額を工事原価に計上

- 撤去時に仮設材料の評価額を工事原価から控除

理論的には①のほうが優れているが、試験には②が出題される。

1)仮設材料費を100円分使用した。

(すくい出し方式を採用)

| 未成工事支出金 100 | 材料 100 |

2)工事が完了した時点で、仮設材料の評価額は70円であった。

| 材料 70 | 未成工事支出金 70 |

労務費

未払賃金の処理

例)①賃金勘定と工事未払金勘定で処理する場合、②賃金勘定のみで処理する場合の仕訳をこたえよ。

- 先月未払い(3/21-3/31)は100円

- 当月支払賃金(3/21-4/20)は500円、預り金は50円、残りは現金で支給

- 当月賃金表示高(4/1-30)は、工事400円、間接費80円

- 当月の賃金未払高(4/21-30)は60円

①賃金勘定と工事未払金勘定で処理する場合

| 工事未払金 100 | 賃金 100 |

| 賃金 500 | 預り金 50 現金 450 |

| 未成工事支出金 400 工事間接費 80 | 賃金 480 |

| 賃金 60 | 工事未払金 60 |

②賃金勘定のみで処理する場合

| 仕訳なし | |

| 賃金 500 | 預り金 50 現金 450 |

| 未成工事支出金 400 工事間接費 80 | 賃金 480 |

| 仕訳なし |

賃率差異

①不利差異(予定>実際)

| 賃率差異 100 | 賃金 100 |

②有利差異(予定<実際)

| 賃金 100 | 賃率差異 100 |

なお、賃率差異は会計年度末に完成工事原価に賦課する。

外注費・経費

例)契約代金500円のうち、150円を小切手を振り出して支払った。

| 工事費前渡金 150 | 当座預金 150 |

出来高調書が提出され、40%であることが判明した。

| 外注費 200 | 工事費前渡金 150 工事未払金 50 |

経費の種類

| ①支払経費 | 厚生費など |

| ②月割経費 | 減価償却費、保険料など |

| ③測定経費 | 光熱費など |

| ④発生経費 | 棚卸減耗費など |

経費支払票

| 費目 | 当月支払高 | 前月 | 当月 | 当月消費高 | ||

| (-)未払高 | (+)前払高 | (+)未払高 | (-)前払高 | |||

| 厚生費 | 100 | 50 | 30 | 20 | 10 | 90 |

| … | … | … | … | … | … |

工事間接費

実際配賦額の計算

①実際配賦率 = (一定期間の発生額)/(上記期間の実際配賦基準数値の合計)

②実際配賦額 = 実際配賦率 × 各工事の配賦基準数値

1)当月の直接材料費合計 1,000円(A200円、B300円、C500円)

上記以外の直接費合計 2,000円(A400円、B700円、C900円)

2)当月の作業時間合計 300時間(A40時間、B80時間、C180時間)

3)当月の工事間接費実際発生額 600円

直接材料費基準

①実際配賦率:

600円/1,000円=0.6

②各工事への実際配賦額:

A:200円×0.6=120円

B:300円×0.6=180円

C:500円×0.6=300円

直接原価基準

①実際配賦率:

600円/(1,000円+2,000円)=0.2

②各工事への実際配賦額:

A:200円×0.2=40円

B:300円×0.2=60円

C:500円×0.2=100円

直接作業時間基準

①実際配賦率:

600円/300時間=@2円

②各工事への実際配賦額:

A:@2円×40H=80円

B:@2円×80H=160円

C:@2円×180H=360円

予定配賦額の計算

①予定配賦率 = (一定期間の予定額)/(上記期間の予定配賦基準数値(基準操業度))

②実際配賦額 = 実際配賦率 × 各工事の配賦基準数値

1)年間の予定直接作業時間(基準操業度) 2,400時間

2)年間の工事間接費予算額 1,800,000円

3)当月の各工事の実際直接作業時間(A140H、B60H)

4)当月の工事間接実際発生額 170,000円

1,800円/2400H=750円/H

750円/h×(140+60H)=150,000円

《仕訳》

未成工事支出金 150,000 工事間接費 150,000

150,000-170,000=-20,000(不利差異)

《仕訳》

工事間接費配賦差異 20,000 工事間接費 20,000

基準操業度の選択

①実現可能最大操業度

企業が有する能力を最大限に発揮したときに期待される操業度。遊休経営能力を排除することができるため、機械等の損料計算に適している。

②長期正常操業度(平均操業度)

景気の一循環期間に、そのキャパシティコストを負担させるもので、季節的や景気の変動による生産量への影響を、長期的に平均した操業水準。

③時期予定操業度(予定操業度)

次期の予想される操業度であり、単年度のキャパシティコストをその期間の製品に全額負担させる。よって長期保有資産のキャパシティコストの配賦には適切ではない。

A機械は各工事現場で共通に使用されており、機械運転時間を配賦基準として予定配賦されている。①実現可能最大操業度、②長期正常操業度(3年)、③次期予定操業度を選択した場合の予定配賦率を求めよ。

1)年間予算 4,760,000円

2)機械の最大利用時間 4,000H/年

3)予定稼働時間(1年目3,200H、2年目3,300H、3年目3,700H)

①実現可能最大操業度

4,760,000円/4,000H=1,190円/H

②長期正常操業度(3年)

4,760,000円/((3,200+3,300+3,700H)÷3)=1,400円/H

※分母は平均時間

③次期予定操業度

4,760,000円/3,200H=1,487.5円/H

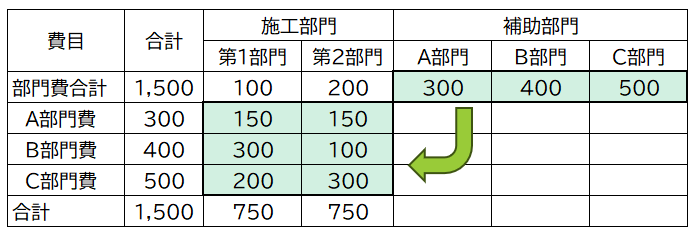

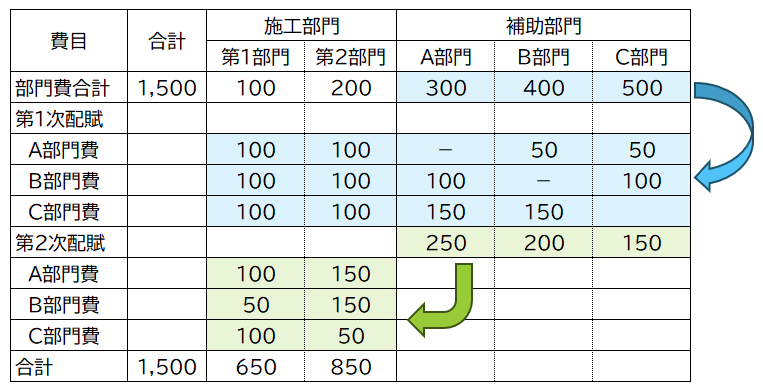

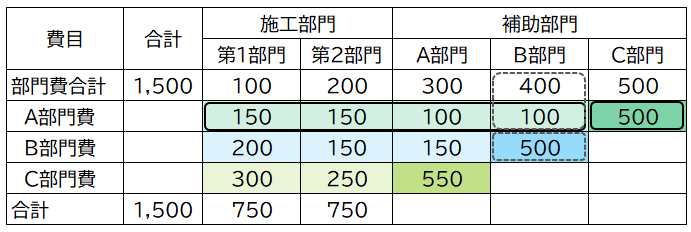

部門別計算

補助部門費の配賦

①直接配賦法

②相互配賦法

③階梯式配賦法(かいていしき)

- 他の補助部門への用役の提供数が多いものほど高い順位とする

- 用役の提供数が同じ場合は、下記いずれかの方法による

・第1次集計額の多い補助部門ほど高順位とする

・用役提供額の多い補助部門ほど高順位とする

部門費の予定配賦

| 未成工事支出金 ** | 第1部門費 ** |

| 第2部門費 ** |

①工事間接費の発生

| 工事間接費 ** | 材料 ** |

| 労務費 ** | |

| 経費 ** |

②工事間接費を各部門へ配賦

| 第1部門費 ** | 工事間接費 ** |

| 第2部門費 ** | |

| 第3補助部門費 ** | |

| 第4補助部門費 ** |

③補助部門費の配賦

| 第1部門費 ** | 第3補助部門費 ** |

| 第2部門費 ** | 第4補助部門費 ** |

①不利差異の場合

| 部門費配賦差異 ** | 〇〇部門費 ** |

②有利差異の場合

| 〇〇部門費 ** | 部門費配賦差異 ** |