銀行勘定調整表

企業の当座預金勘定残高と銀行が発行する残高証明書の残高が一致しない場合に、その不一致の原因を明らかにするために作成する表。

①フォームを作る

②銀行勘定調整表を作る

例)両者区分調整法による銀行勘定調整表を完成させなさい。

当社の当座預金座高は1,760円、銀行残高証明書の残高は1,770円であった。

当社

| 1,760 | |

銀行

| 1,770 | |

①現金200円を当座預金に預けたが、銀行では翌日入金としていた。

【時間外入金】

仕訳不要

当社

| 1,760 | |

銀行

| 1,770 | |

| ①200 |

②売掛金100円が当座預金口座に入金されたが、当社への連絡が未達であった。

【入金連絡未通知】

当座預金 100|売掛金 100

当社

| 1,760 | |

| ②100 |

銀行

| 1,770 | |

| ①200 |

③買掛金300円の支払いのために作成した小切手が見渡しであった。

【未渡小切手】

当座預金 300|買掛金 300

※一度当座預金に戻す

当社

| 1,760 | |

| ②100 | |

| ③300 |

銀行

| 1,770 | |

| ①200 |

④買掛金を支払うために振り出した小切手120円が、いまだ銀行に提示されていなかった。

【未取付小切手】

仕訳不要

当社

| 1,760 | |

| ②100 | |

| ③300 |

銀行

| 1,770 | ④120 |

| ①200 |

⑤銀行に取り立てを依頼していた得意先振り出しの小切手150円が未取り立てであった。

【未取立小切手】

仕訳不要

当社

| 1,760 | |

| ②100 | |

| ③300 |

銀行

| 1,770 | ④120 |

| ①200 | |

| ⑤150 |

⑥消耗品80円を購入し、小切手を振り出した際に、下記のとおり誤った仕訳をしていた。

当座預金 80 |消耗品 80

【誤記入】

消耗品 160|当座預金 160

当社

| 1,760 | ⑥160 |

| ②100 | |

| ③300 |

銀行

| 1,770 | ④120 |

| ①200 | |

| ⑤150 |

差額を出す。

当社

| 合計2,160 | 合計:160 |

| 差額:2,000 |

銀行

| 合計:2,120 | 合計:120 |

| 差額:2,000 |

銀行勘定調整表(両者区分調整表)

**年 3月 31日

| 当社の帳簿残高 | 1,760 | 銀行の残高証明書残高 | 1,770 | ||

| (加算) | (加算) | ||||

| ②入金連絡未通知 | 100 | ①時間外入金 | 200 | ||

| ③未渡小切手 | 300 | 400 | ⑤未取立小切手 | 150 | 350 |

| (減算) | (減算) | ||||

| ⑥誤記入 | 160 | ④未取付小切手 | 120 | ||

| 2,000 | 2,000 |

債権・債務

・クレジット売掛金、クレジット買掛金

・支払手数料

・受取手形、支払手形、不渡手形

・営業外支払手形、営業外受取手形

・手形売却損

・支払利息、受取利息

・貸倒引当金、貸倒損失

・電子記録債権、電子記録債務

・電子記録債権売却損

・債権売却損

手形の裏書譲渡

手持ちの手形を仕入先等に上とすること。譲渡する人を「裏書人」、譲渡される人を「被裏書人」という。

《仕訳》

| 〇〇 | *** | 受取手形 | *** |

手形の割引

満期日前に現金を必要とする場合、銀行等に手持ちの手形を持ち込み、満期日前に現金に換えてもらうこと。割引料は手形売却損に計上する。

《仕訳》

| 当座預金 | *** | 受取手形 | *** |

| 手形売却損 | *** |

手形の更改

手形の満期日が近づいてきたが支払いの予定が付かなくなり、相手と交渉し満期日を延長してもらう場合、旧手形を回収し、新たに手形を振り出すこと。これを手形の更改という。

手形を公開したとき、支払い人は一定の利息を支払う(あるいは新たな手形が額面に加算)。これを支払利息勘定(費用)に記帳する。

《仕訳》

| 支払手形 (新手形) | 1,000 | 支払手形 (旧手形) | 1,000 |

| 支払利息 | 100 |

受取人は受取利子勘定(収益)に記帳する。

《仕訳》

| 支払手形 (旧手形) | 1000 | 支払手形 (新手形) | 1,000 |

| 受取利息 | 100 |

手形の不渡り

手形の満期日に手形所持人が手形代金を支払人の指定する支払場所に請求し、これに支払いの拒絶を受けたことをいう。

手形が不渡りになったとき、手形所持人は支払拒絶証明書を作成し、振出人または裏書人に償還請求する。これらの処理にかかる費用や利息は請求できる。

所持している手形が不渡りとなった場合、手持ちの手形と区分するために不渡手形勘定(資産)に記帳する。不渡手形勘定には額面のほか、支払拒絶証明書などの作成費用も記帳する。

《仕訳》

| 不渡手形 | 1,100 | 受取手形 | 1,000 |

| 現金 | 100 |

不渡手形勘定で処理されていた手形が貸し倒れた場合、貸倒れの処理を行う。

《仕訳》

| 貸倒引当金 | 1,000 | 不渡手形 | 1,000 |

※貸倒引当金が足りない場合

| 貸倒引当金 | 500 | 不渡手形 | 1,000 |

| 貸倒損失 | 500 |

営業外受取手形・営業外支払手形

営業取引以外の取引から生じた手形債権は受取手形勘定には記帳せず、営業外受取手形勘定(資産)、営業外支払手形勘定(負債)に記帳する。

電子記録債権・電子記録債務

電子記録債権法により制度化されたもの。手形債権に準じて会計処理を行う。なお、譲渡記録により電子記録債権を割り引いた場合の利息相当額は、電子記録債権売却損勘定(費用)として処理する。

ただし、貸付金や借入金などに関連して電子記録債権または債務が発生した場合は、貸付金・借入金の科目を使用する。

債権売却損

売掛金等の債権を帳簿価格よりも低い価格で譲渡した場合、債権売却損(費用)で処理する。

商品売買の処理

三分法

・仕入(費用)

・売上(収益)

・繰越商品(資産)

《商品を仕入れたとき》

| 仕入 | 110 | 買掛金 | 110 |

《商品を売り上げたとき》

| 売掛金 | 150 | 売上 | 150 |

《決算時の仕訳》

| 仕入 | 10 | 繰越商品 ※期首商品棚卸高 | 10 |

| 繰越商品 ※期末商品棚卸高 | 20 | 仕入 | 20 |

売上原価対立法

商品を仕入れた時に原価で商品(資産)の増加として処理し、商品を売り上げた時に売価で売り上げ(収益)を計上するとともに、その承認の原価を商品(資産)から売上原価(費用)に振り替える方法。

・商品(資産)

・売上(収益)

・売上原価(費用)

《商品を仕入れた時》

| 商品 | 110 | 買掛金 | 110 |

《商品を売り上げた時》

| 売掛金 | 150 | 売上 | 150 |

| 売上原価 | 100 | 商品 | 100 |

《決算時》※仕訳なし

まとめ

●勘定科目

| 資産 | 負債 |

| 費用 | 収益 |

三分法

| 繰越商品 | |

| 仕入 | 売上 |

売上原価対立法

| 商品 | |

| 売上原価 | 売上 |

| 三分法 | 売上原価対立法 | |

| 勘定科目 | 仕入(費用) 売上(収益) 繰越商品(資産) | 商品(資産) 売上(収益) 売上原価(費用) |

| 仕入時 | 仕入 **|買掛金 ** ※費用(仕入)を増やす | 商品 **|買掛金 ** ※資産(商品)を増やす |

| 売上時 | 売掛金 **|売上 ** | 売掛金 **|売上 ** 売上原価 **|商品 ** |

| 決算時 | 仕入 **|繰越商品 ** 繰越商品 **|仕入 ** | 仕訳なし |

割引処理

掛代金を早期に支払うことにより、掛代金のうちの利息相当分を免除してもらうことがある。これを割引といい、仕入側は仕入割引、売上側は売上割引となる。

・仕入割引

・売上割引

・棚卸減耗損

・商品評価損(売上原価に含める)

仕入割引を受けた時

| 買掛金 | 100 | 仕入割引 | 2 |

| 当座預金 | 98 |

売上割引をした時

| 売上割引 | 2 | 売掛金 | 100 |

| 現金 | 98 |

決算時における売上原価の算定

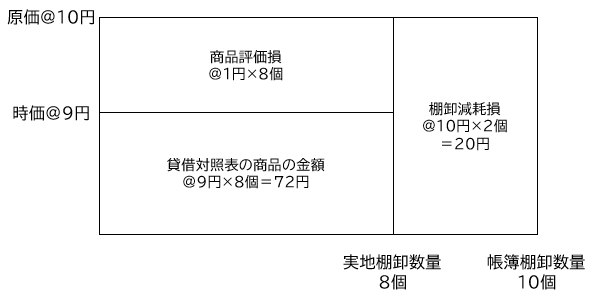

例)期首繰越品は50円(当期仕入高は500円)であった。期末繰越商品は次の通りである。決算整理仕訳をしなさい。

帳簿棚卸数量:10個、実地棚卸数量 8個

単価:原価@10円 時価(正味売却額)@9円

①売上原価の算定

| 期首繰越商品→ | 仕入 | 50 | 繰越商品 | 50 |

| 期末繰越商品→ | 繰越商品 | 100 | 仕入 | 100 |

②棚卸減耗損の計上

@10円×(10-8個)=20円

| 棚卸減耗損 | 20 | 繰越商品 | 20 |

③商品評価損の計上

(@10円-@9円)×8個=8円

| 商品評価損 | 8 | 繰越商品 | 8 |

商品評価損は売上原価に含めるため、仕入勘定に振り替える。

| 仕入 | 8 | 商品評価損 | 8 |

仕訳をまとめると下記の通りとなる。

| 仕入 | 50 | 繰越商品 | 50 |

| 繰越商品 | 100 | 仕入 | 100 |

| 棚卸減耗損 | 20 | 繰越商品 | 20 |

| 商品評価損 | 8 | 繰越商品 | 8 |

| 仕入 | 8 | 商品評価損 | 8 |

《ポイント》

縦:金額

横:数量

サービス業の処理

・前受金

・仕掛品

・役務収益

・役務原価

●代金を前受けしたとき

| 現金 | 300 | 前受金 | 300 |

●費用を支払った時

| 仕掛品 | 100 | 現金 | 100 |

決算時の仕訳

決算時、全体の6割についてサービスの提供が終了している場合。

| 前受け金 | 180 | 役務収益 | 180 |

| 役務原価 | 60 | 仕掛品 | 60 |

有価証券

有価証券の分類

| 売買目的有価証券 | 短期的に売買し利益を得ることを目的にしている株式や社債。 【仕訳:売買目的有価証券】 |

| 満期保有目的債権 | 満期まで保有するつもりの社債等。 【仕訳:満期保有目的債権】 |

| 子会社株式・関係会社株式 | 子会社や関連会社が発行した株式。 【仕訳:子会社株式】 |

| その他有価証券 | どれにも当てはまらない有価証券。(業務提携での相互持合株式など) 【仕訳:その他有価証券】 |

※有価証券の取得原価は購入代価に、売買手数料などの不随費用を含めた額を計上する。

配当金や利息を受け取ったとき

・受取配当金(収益)

・有価証券利息(収益)

例)A社株式の配当金領収書30円を受け取った。またB社社債の社債利札50円の期限が到来した。

| 現金 | 80 | 受取配当金 | 30 |

| 有価証券利息 | 50 |

有価証券を売却したとき

・有価証券売却益(収益)

例)当期中に2回にわたって売買目的で購入した株式20株のうち15株を13円/株で売却し、代金は月末に受け取る。なお、本株式の購入状況は以下の通りである。

1回目: @10円×10株

2回目: @12円×10株

平均単価:

(@10円*10株+@12円*10株)/20=@11円

↑平均原価法

売却株式の簿価:

@11円×15株=165円

| 未収入金 | 195 | 売買目的有価証券 | 165 |

| 有価証券売却益 | 30 |

決算時

・有価証券評価益(収益)、有価証券評価損(費用) … 売買目的有価証券

・有価証券利息(収益) … 満期保有目的債権

・その他有価証券評価差額金(純資産) … その他有価証券

売買目的有価証券

決算時に時価に評価替えする。

| 売買目的有価証券 | 100 | 有価証券評価益 | 100 |

| 有価証券評価損 | 100 | 売買目的有価証券 | 100 |

満期保有目的債権

満期まで保有するため評価替えはしない。ただし額面よりも低い価格、あるいは高い価格で購入した際の差額が、金利を調整するための差額(金利調整差額)である場合、償却原価法で処理する。

| 満期保有目的債権 | 20 | 有価証券利息 | 20 |

子会社株式・関連会社株式

支配目的で長期的に保有するものであるため、評価替えは行わない。

仕訳なし

その他有価証券

「いつかは売却するもの」と考え時価で評価するが、すぐに売却するわけではないので、評価差額は原則として損益計算書には計上しない。

評価差額の処理方法は「全部純資産直入法」と「部分資産直入法」があり、2級では「全部純資産直入法」を使用する。

例)決算日、株式の帳簿価格は2,000円であるが、時価は1,800円であった。

| その他有価証券 評価差額金 (純資産) | 200 | その他有価証券 (資産) | 200 |

翌期首にその他有価証券は、決算時に行った評価差額処理のが逆仕訳をして、帳簿価格を取得価格に戻す。これを洗替法(あらいがえほう)という。

利払日以外に公社債を購入・売却したとき

売却したとき

| 現金 | 1,080 | 売買目的有価証券 | 1,000 |

| 有価証券利息 | 50 | ||

| 有価証券売却益 | 30 |

端数利息→有価証券利息

貸借差額→有価証券売却益

購入したとき

| 売買目的有価証券 | 1,000 | 現金 | 1,080 |

| 有価証券利息 | 80 |

端数利息→有価証券利息

まとめ

| 売買目的 有価証券 | 満期保有 目的債権 | 子会社株式・ 関連会社株式 | その他 有価証券 | |

| 配当金や 利息の 受取 | ・受取配当金 (配当金の場合) ・有価証券利息 (利札の場合) | 同左 | 同左 | 同左 |

| 売却 | ・有価証券売却益 ・有価証券売却損 | 同左 | 同左 | 同左 |

| 決算時 | 評価替えする。 ・有価証券評価益 ・有価証券評価損 | 評価替えしないが、 金利調整する場合は 仕訳する。 ・有価証券利息 | 仕訳なし | 時価で評価するが、 P/Lには計上しない。 期首に逆仕訳して戻す。 ・その他有価証券評価差額金 |

| 利払日以外の 売却 | ・有価証券利息(端数利息) ・有価証券売却益 | 同左 | 同左 | 同左 |

| 利払日以外の 購入 | ・有価証券利息(端数利息 | 同左 | 同左 | 同左 |

固定資産

分割購入

・前払利息(資産)

・支払利息(費用)

分割払いで購入する場合、取得原価(購入代金+不随費用)の他に、割賦購入に関する利息がかかる。この利息分は固定資産の取得原価に含めない。

例)備品6,000円を6ヶ月(6回払い)で購入。毎回の支払額は1,040円。

| 備品 | 6,000 | 未払金 | 6,240 |

| 前払利息 (資産) | 240 |

小切手を振り出して割賦金を支払った時。

| 未払金 | 1,040 | 当座預金 | 1,040 |

| 支払利息 | 40 | 前払利息 | 40 |

減価償却

減価償却方法は、定額法、定率法、生産高比例法がある。

定額法

減価償却費(定額法)=(取得原価-残存価格)/耐用年数

定率法

減価償却費(定率法)=(取得原価-期首減価償却累計額)×償却率

生産高比例法

減価償却費(生産高比例法)=(取得原価-残存価格)×(当期利用料/総利用可能量)

売却・買い替え

・固定資産売却益

・固定資産売却損

期中または期末に固定資産を売却したときは、当期の減価償却費を計上する。

| 減価償却累計額 | 60 | 備品 | 100 |

| 減価償却費 | 10 | 固定資産売却益 (収益) | 10 |

| 未収入金 | 40 |

買い換えた場合は、新旧それぞれの固定資産を分けて考える

| 減価償却累計額 | 1,200 | 車両(旧) | 2,000 |

| 車両(新) | 3,000 | 固定資産売却益 | 100 |

| 現金 | 2,100 |

除却・廃棄

・貯蔵品(資産)

・固定資産除却損(費用)

・固定資産廃棄損(費用)

固定資産を業務用としての使用をやめることを除却という。捨てるまでの保管期間は「貯蔵品(資産)」として処理する。

| 減価償却累計額 | 800 | 備品 | 1,000 |

| 貯蔵品 | 100 | ||

| 固定資産除却損 | 100 |

固定資産を廃棄したとき、帳簿価格全額を「固定資産廃棄損(費用)」として処理する。なお、廃棄費用も固定資産廃棄損に含める。

| 減価償却累計額 | 850 | 備品 | 1,000 |

| 固定資産廃棄損 | 170 | 現金 | 20 |

建設

・建設仮勘定(資産)

まだ完成していない固定資産について代金を支払った時は、その支払額を建設仮勘定(資産)の仮勘定で処理する。

| 建設仮勘定 | 100 | 当座預金 | 100 |

固定資産が完成し、引き渡しを受けたら、建設仮勘定を消す。

| 建物 | 800 | 建設仮勘定 | 100 |

| 当座預金 | 700 |

改良・修繕

・修繕費(費用)

改良は固定資産の価値を高めるため資本的支出となり、固定資産の取得原価に加算する。

修繕は現状を維持するために収益的支出となり、修繕費(費用)で処理する。

建物の改良と修繕を行い、代金は小切手を振り出して支払った。うち100円は改良である。

| 建物 | 100 | 当座預金 | 300 |

| 修繕費 | 200 |

火災

・火災未決算(資産)

・火災損失(費用)

・保険差益(収益)

・火災損失(費用)

保険に入っている場合

保険会社から保険金支払額の連絡があるまでは、火災による損失額は確定しない。そのため固定資産の帳簿価格(取得原価-減価償却累計額)を火災未決算(資産)で処理する。

| 減価償却累計額 | 600 | 建物 | 1,000 |

| 火災未決算 | 400 |

保険金額が確定したら、確定したん金額を未収入金(資産)で処理するとともに、計上している火災未決算を減らす。差額貸借は保険差益(収益)または火災損失(費用)で処理する。

| 未収入金 | 500 | 火災未決算 | 400 |

| 保険差益 | 100 |

| 未収入金 | 350 | 火災未決算 | 400 |

| 火災損失 | 50 |

保険に入っていない場合

火災が発生した時点で損失額が確定するため、固定資産の帳簿価格(取得原価-減価償却累計額)を全額、火災損失(費用)で処理する。

| 減価償却累計額 | 600 | 建物 | 1,000 |

| 火災損失 | 400 |

補助金

・国庫補助受贈益(収益)

・工事負担金受贈益(収益)

・固定資産圧縮損(費用)

国庫補助金や工事負担金を受領したときは「国庫補助受贈益(収益)」「工事負担金受贈益(収益)」で処理する。

| 現金 | 100 | 国庫補助金受贈益 | 100 |

国庫補助金受贈益に対して、法人税等の税金がかからないようにするために、一時的に国庫補助金の額だけ固定資産圧縮費(費用)を計上する。

| 建物 | 1,200 | 現金 | 1,200 |

| 固定資産圧縮損 | 600 | 建物 | 600 |

圧縮記帳を行った場合の固定資産の減価償却費は、圧縮記帳後の帳簿価格を取得原価とみなして計算する。

リース取引

ファイナンス・リース

ファイナンス・リースの要件は以下の通りである。尚、通常の売買取引(固定資産の購入)と同様の処理を行う。

・解約不可

・フルペイアウト(借り手がすべての利益、費用を享受、負担する。)

オペレーティング・リース

ファイナンス・リース以外を「オペレーティング・リース」という。

購入時の処理

例)リース期間:5年、見積現金購入価額:8,800円、年間リース料(毎年期末に支払い)2,000円

| 借方 | 貸方 | |

| ファイナンス・リース (利子込み法) | リース資産 10,000 | リース債務 10,000 |

| ファイナンス・リース (利子抜き法) | リース資産 8,800 | リース債務 8,800 |

| オペレーティング・リース | 仕訳なし |

リース料支払い時

例)1回目のリース料を現金で支払う。

ファイナンス・リース(利子込み法)

| 借方 | 貸方 | |

| ファイナンス・リース (利子込み法) | リース債務 2,000 | 現金 2,000 |

| ファイナンス・リース (利子抜き法) | リース債務 1,760 支払利息 260 *1 | 現金 2,000 |

| オペレーティング・リース | 支払リース料 2,000 | 現金 2,000 |

*1)8,800円÷5=1,760円

決算時

| 借方 | 貸方 | |

| ファイナンス・リース (利子込み法) | 減価償却費 2,000 | 減価償却累計額 2,000 |

| ファイナンス・リース (利子抜き法) | 減価償却費 1,760 | 減価償却累計額 1,760 |

| オペレーティング・リース | なし *2 |

*2)決算日とリース支払日がずれる場合は、支払リース料を見越し計上する。

《決算時》支払リース料 ***|未払リース料 ***

《翌期首》未払リース料 ***|支払リース料 ***

例題①

ファイナンスリースの利子抜き法、利子込み法で仕訳せよ。

・決算日:毎年3/31、リース契約日:*1/10/1、リース期間:5年

・見積現金購入価格:132,000円

・年間リース料:30,000円(毎年9/30に現金払い)

・減価償却:残存価格ゼロ、定額法、間接法。

| 利子抜き法 | 利子込み法 | |

| *1/10/1 リース契約日 | リース資産 150,000|リース債務 150,000 | リース資産 132,000|リース債務 132,000 |

| *2/3/31 決算日 | 減価償却費 15,000|減価償却累計額 15,000 *)半期分 | 減価償却費 13,200|減価償却累計額 13,200 支払利息 1,800 |未払利息 1,800 *)半期分 |

| *2/4/1 翌期首 | 仕訳なし | 未払利息 1,800|支払利息 1,800 |

| *2/7/31 リース料支払日 | リース債務 30,000|現金 30,000 | リース債務 26,400|現金 30,000 支払子息 3,600 |

例題②

オペレーティング・リースの仕訳をせよ。

・決算日:毎年3/31、契約締結:*1/8/1、リース期間5年

・年間リース料:24,000円(毎年7/31に現金支払い)

| オペレーティング・リースの仕訳 | |

| *1/8/1 リース契約日 | 仕訳なし |

| *2/3/31 決算日 | 支払リース料 16,000|未払リース料 16,000 |

| *2/4/1 翌期首 | 未払リース料 16,000|支払リース料 16,000 |

| *2/7/31 リース料支払日 | 支払リース料 24,000|現金 24,000 |

研究開発費・ソフトウェア

研究開発費

研究開発費を支出したとき

| 研究開発費 | 100 | 現金 | 100 |

ソフトウェア

ソフトウェアを購入したとき

※ソフトウェア:無形固定資産

| ソフトウェア | 1,000 | 現金 | 1,000 |

決算時の仕訳

※自社利用のソフトウェアの取得原価は、利用可能期間(原則5年以内)、定額法により償却する。

| ソフトウェア償却 | 200 | ソフトウェア | 200 |

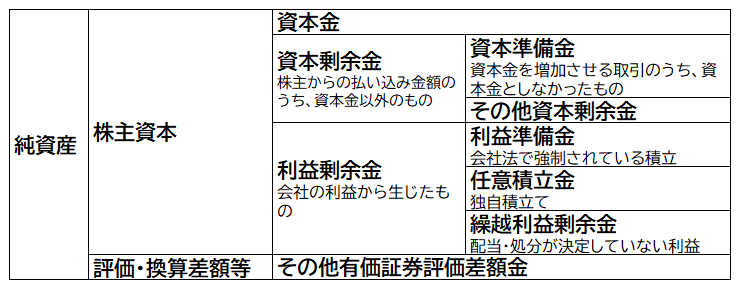

株式の発行、剰余金の配当と処分

| 資産 | 別段預金 |

| 負債 | 未払配当金 |

| 純資産 | 資本金 株主申込証拠金 資本準備金 利益準備金 繰越利益剰余金 |

| 費用 | 創立費 株主交付費 開業費 |

| 収益 | - |

株式を発行したときの処理

| 原則 | 払込金額の全額を資本金で処理する。 普通預金 100|資本金 100 |

| 容認 | 払込金額のうち最低1/2を資本金とし、残額は資本準備金で処理する。 普通預金 100|資本金 50 |資本準備金 50 |

増資をしたときの処理

①申込証拠金を受け取ったときの仕訳

| 別段預金 | 100 | 株式申込証拠金 | 100 |

②払込期日の仕訳

《全額を資本金にする場合》

| 株式申込証拠金 | 100 | 資本金 | 100 |

| 当座預金 | 100 | 別段預金 | 100 |

《会社法で認められている最低額を資本金にする場合》

| 株式申込証拠金 | 100 | 資本金 | 50 |

| 資本準備金 | 50 | ||

| 当座預金 | 100 | 別段預金 | 100 |

株式発行にかかる費用を支出したとき

かかった費用は株式交付費(費用)として処理する。

| 株式交付費 | 100 | 現金 | 100 |

| 会社設立前 | 創立費 |

| 会社設立後・営業開始前 | 開業費 |

| 会社設立後(増資等) | 株式交付費 |

当期純利益を計上したときの処理

《当期純利益を計上》

| 損益 | 100 | 繰越利益剰余金 (純資産) | 100 |

《当期純損失を計上》

| 繰越利益剰余金 (純資産) | 100 | 損益 | 100 |

剰余金の処分

| 剰余金の配当 | 株主配当金 | 株主に対する利益の分配 |

| 剰余金の処分 | 利益準備金 | 会社法で積立が強制されている準備金 |

| 任意積立金 | 上記以外の任意積立金 |

《株主総会で配当、処分が承認された時の仕訳》

| 繰越利益剰余金 | 100 | 未払配当金 | 30 |

| 利益準備金 | 30 | ||

| 別途積立金 | 40 |

《配当金を支払ったときの仕訳》

| 未払配当金 | 30 | 現金 | 30 |

利益準備金の積立

資本準備金と利益準備金の合計金額が資本金の1/4に達するまで、配当金の1/10を利益準備金として積み立てなければならない。

例)株主総会において、その他資本剰余金を財源とした剰余金の配当等が次のように決定した。

・株主配当金 1,000円

・資本準備金 ?円(計算して求める)

《残高》

・資本金 4,000円

・資本準備金 250円

・利益準備金 50円

①資本金の1/4 → 1,000円

②資本準備金と利益準備金の残高

→250円+50円=300円

→これが1,000円になるまで積み立てる必要あり

③配当金の1/10

→1,000円×(1/10)=100円

| その他資本 剰余金 | 1,100 | 未払配当金 | 1,000 |

| 資本準備金 | 100 |

純資産のまとめ

合併

吸収合併したときの仕訳

被吸収合併会社の資産、負債を時価で受け入れる。対価として株式を発行した場合は、資本金の増加として処理し、貸借差額はのれんとする。

| (諸資産) | 200 | (諸負債) | 300 |

| のれん | 200 | 資本金 | 100 |

無形固定資産

無形固定資産は、残存価格をゼロとした定額法で、記帳方法は直接法によって行う。

なお、のれんは取得後20年以内に定額法により償却する。

法人税・消費税

| 資産 | 負債 | 費用 |

|---|---|---|

| 仮払法人税等 仮払法人税 未収還付消費税 | 未払法人税等 仮受消費税 未払消費税 | 法人税、住民税及び事業税 |

法人税、住民税、事業税は「法人税、住民税及び事業税」として処理する。

法人税の中間申告、納付

決算が年1回の会社は、会計期間の途中で半年分の概算額を申告し、納付しなければならない。(中間申告という)

あくまでも概算額であるため、仮払法人税等(資産)として処理する。

| 仮払法人税等 | 100 | 当座預金 | 100 |

法人税が確定したとき

決算によって、当期の法人税等の金額が確定したら、法人税、住民税及び事業税を計上する。

| 法人税、住民税 及び事業税 | 200 | 仮払法人税等 | 100 |

| 未払法人税等 | 100 |

決算において確定した法人税等は、原則として決算後2ヶ月以内に申告し納付する。

| 未払法人税等 | 200 | 現金 | 200 |

課税所得の算定

法人税等は税法上の利益に税率を掛けて算出する。このときの「法律上の利益」を課税所得という。

法人税等=課税所得×税率

課税所得(税法上の利益)=益金-損金

会計上の利益=収益-費用

税法上の利益を計算するために、会計上の収益・費用と、税法上の益金・損金との違いを調整していく。

| 損金不算入額 | 会計上の利益に加算 |

| 損金算入額 | 会計上の利益から減算 |

| 益金不算入額 | 会計上の利益から減算 |

| 益金算入額 | 会計上の利益に加算 |

消費税を支払ったときの仕訳

商品を仕入れた時は、税抜きの仕入れ価格で仕入(費用)を計上するとともに、支払った消費税額を仮払消費税(資産)として処理する。

| 仕入 | 100 | 現金 | 110 |

| 仮払消費税 | 10 |

消費税を受け取ったときの仕訳

商品を売り上げたときは、税抜きの販売価格で売上(収益)を計上するとともに、受け取った消費税額を仮受消費税(負債)として処理する。

| 現金 | 110 | 売上 | 100 |

| 仮受消費税 | 10 |

決算時の仕訳

仮受消費税のほうが多い場合。

| 仮受消費税 | 100 | 仮払消費税 | 90 |

| 未払消費税 | 10 |

仮払消費税のほうが多い場合。

| 仮受消費税 | 90 | 仮払消費税 | 100 |

| 未収還付消費税 (資産) | 10 |

引当金

貸倒引当金を設定する。

| 貸倒引当金繰入 (費用) | 100 | 貸倒引当金 (負債) | 100 |

退職給付引当金を設定する。

| 退職給付費用 (費用) | 100 | 退職給付引当金 (負債) | 100 |

外貨建取引

通常の取引

前払金10$を支払ったとき。

(100円/$)

10$×100円=1,000円

| 前払金 | 1,000 | 現金 | 1,000 |

100$の商品を輸入し、差額90$は翌月末に払う。

(110円/$)

90$×110円=9,900円

| 仕入 | 10,900 | 前払金 | 1,000 |

| 買掛金 | 9,900 |

買掛金を決済した。

(105円/$)

90$×105円=円

| 買掛金 | 9,900 | 現金 | 9,450 |

| 為替差損益 | 450 |

決算時

決算日において外貨建ての資産および負債があるとき、貨幣項目については、決済時の為替相場(CR)によって換算した金額を貸借対照表価額とする。

| HR(ヒストリカル・レート) | 取得時または発生時の為替相場 |

| CR(カレント・レート) | 決算時の為替相場 |

換算替えで生じた差額は、為替差損益(営業外費用または営業外収益)で処理する。

| 現金 | 100 | 為替差損益 | 100 |

| 貨幣項目 | 資産 | 外国通貨、外貨預金、受取手形、売掛金など |

| 負債 | 支払手形、買掛金など | |

| 非貨幣項目 | 資産 | 棚卸資産、前払金など |

| 負債 | 前受金など |

非貨幣科目(前払金、前受金など)は換算替えの必要なし。

取引発生時に為替予約を付した場合

①2/1、商品100$を輸入し、代金は後程支払うことにした。また取引と同時に為替予約を行った。

直物(じきもの)為替相場:113円

先物為替相場:110円

100$×110円=11,000円

| 仕入 | 11,000 | 買掛金 | 11,000 |

②3/31(決算)

取引発生時(まで)に為替予約を付しているので、決算時において買掛金等の換算換えを行わない。

仕訳なし

③4/30、上記①の買掛金100$を現金で支払った。

直物為替相場:116円

100$×110円=11,000円

| 買掛金 | 11,000 | 現金 | 11,000 |

取引発生後に為替予約を付した場合

①1/1、商品100$を輸入し、代金は後程支払うことにした。また取引と同時に為替予約を行った。

直物為替相場:112円

100$×112円=11,200円

| 仕入 | 11,200 | 買掛金 | 11,200 |

②2/1、上記①の買掛金に為替予約を行った。

直物為替相場:113円

先物為替相場:110円

・先物為替相場による買掛金の換算額:

100$×110円=11,000円

・取引発生時の買掛金の換算額:11,200円

・200円減少

| 買掛金 | 200 | 為替差損益 | 200 |

③3/31、上記①の買掛金100$を現金で支払った。

直物為替相場:115円

100$×110円=11,000円

| 買掛金 | 11,000 | 現金 | 11,000 |

税効果会計

| 資産 | 負債 | その他 |

|---|---|---|

| 繰延税金資産 | 繰延税金負債 | 法人税等調整額 |

貸倒引当金の繰入限度超過額

例)税効果会計に関する仕訳をせよ。なお法人税等の実効税率は40%とする。

●第1期期末において貸倒引当金200円を繰り入れたが、そのうち50円については損金不算入となった。

①第1期において貸倒引当金を繰り入れたときの仕訳。

| 貸倒引当金繰入 | 200 | 貸倒引当金 | 200 |

②上記仕訳の費用または収益の科目に注目し、逆側に「法人税等調整額」を記入。

| *** | *** | 法人税等調整額 | *** |

③金額は損金不算入額(50円)×実効税率(40%)

50円×40%=20円

| *** | *** | 法人税等調整額 | 20 |

④空いているほうに繰延税金資産または繰延税金負債を記入。

| 繰延税金資産 | 20 | 法人税等調整額 | 20 |

●第2期において貸倒引当金280円を設定したが、そのうち80円については損金不算入となった。なお、機銃に売掛金が貸倒れ、第1期に設定した貸倒引当金を全額取り崩している。

①第1期に発生した際の解消

(貸し倒れの発生による)

| 貸倒引当金 | 20 | 貸倒引当金繰入 | 20 |

②第2期に発生した差異

80円×40%=32円

| 繰延税金資産 | 32 | 法人税等調整額 | 32 |

③第2期の仕訳(①+②)

| 繰延税金資産 | 12 | 法人税等調整額 | 12 |

減価償却費の償却限度超過額

例)税効果会計に関する仕訳をせよ。なお備品の耐用年数は5年、法人税等の実効税率は40%とする。

●第1期期末において備品4,000円について定額法(耐用年数4年、残存価格ゼロ)により減価償却をおこなった。

①第1期において減価償却費を計上したときの仕訳。

| 減価償却費 | 100 | 減価償却累計額 | 100 |

②上記仕訳の費用または収益の科目に注目し、逆側に「法人税等調整額」を記入。

| *** | *** | 法人税等調整額 | *** |

③金額は損金不算入額(差額200円)×実効税率(40%)

200円×40%=80円

| *** | *** | 法人税等調整額 | 80 |

④空いているほうに繰延税金資産または繰延税金負債を記入。

| 繰延税金資産 | 80 | 法人税等調整額 | 80 |

例)第2期において、備品4,000円について定額法(耐用年数4年、残存価格ゼロ)により減価償却をおこなった。

①第1期に発生した際の解消

仕訳なし

②第2期に発生した差異

80円×40%=32円

| 繰延税金資産 | 80 | 法人税等調整額 | 80 |

③第2期の仕訳(①+②)

| 繰延税金資産 | 80 | 法人税等調整額 | 80 |

その他有価証券の評価差額

例)当期の決算において、1,000円で取得したその他有価証券を時価である800円に評価替えした。全部純資産直入法により処理している場合の仕訳をせよ。なお法人税等の実効税率は40%とする。

①その他有価証券の評価替えを行う。

| その他有価証券 評価差額金 | 200 | その他有価証券 | 200 |

②会計上は上記のように評価替えをするが、税法上は認められない。

そこで税効果会計を適用し、法人税等を調整するが、①の仕訳に費用や収益の科目はでてこない。

このような場合は「法人税等調整額」で調整することができないので、かわりに「その他有価証券評価差額金」で調整する。

| *** | *** | その他有価証券 評価差額金 | *** |

③評価差額の調整額

200円×40%=80円

| *** | *** | その他有価証券 評価差額金 | 80 |

④空いているほうに繰延税金資産または繰延税金負債を記入。

| 繰延税金資産 | 80 | 法人税等調整額 | 80 |

※翌期首には逆仕訳を行う。

| その他有価証券 | 200 | その他有価証券 評価差額金 | 200 |

| 法人税等調整額 | 80 | 繰延税金資産 | 80 |

もしその他有価証券の時価が1,400円であった場合は次のようになる。

①その他有価証券の評価替えを行う。

| その他有価証券 | 400 | その他有価証券 評価差額金 | 400 |

②会計上は上記のように評価替えをするが、税法上は認められない。

そこで税効果会計を適用し、法人税等を調整するが、①の仕訳に費用や収益の科目はでてこない。

このような場合は「法人税等調整額」で調整することができないので、かわりに「その他有価証券評価差額金」で調整する。

| その他有価証券 評価差額金 | *** | *** | *** |

③評価差額の調整額

400円×40%=160円

| その他有価証券 評価差額金 | 160 | *** | *** |

④空いているほうに繰延税金資産または繰延税金負債を記入。

| その他有価証券 評価差額金 | 160 | 繰延税金負債 | 160 |

※翌期首には逆仕訳を行う。

| その他有価証券 評価差額金 | 400 | その他有価証券 | 400 |

| 繰延税金負債 | 160 | 法人税等調整額 | 160 |

収益認識

| 資産 | 負債 |

|---|---|

| 契約資産 | 契約負債 返金負債 |

収益認識の5ステップ

・商品販売

・保守サービス

・商品販売 1,500円

・保守サービス 500円

・商品販売→商品の引き渡し時に認識

・保守サービス→期間の経過に応じて認識

x1/4/1に商品販売と2年間の保守サービスを1契約で締結した。

・商品はx1/4/1に引き渡しを行う

・保守サービスは4/1から2年間

・契約書に記載された対価の額は100円(商品販売80円、保守サービス20円)。

・商品引き渡し時に100円を現金で受け取る。

●x1/4/1の仕訳

| 現金 | 100 | 売上 | 80 |

| 契約負債 (負債) | 20 |

●x2/3/31の仕訳

| 契約負債 | 10 | 売上 | 10 |

●x3/3/31の仕訳

| 契約負債 | 10 | 売上 | 10 |

履行義務を果たしたものの、まだ代金請求権がない場合

x1/4/1に商品Xと商品Y、あわせて100円で販売する契約を締結した。

・商品Xはx1/4/1引き渡しを行う。

・商品Yはx1/4/30に引き渡しを行う。

・契約書に記載された対価の額は100円(X:60円、Y40円)

・商品Xの引き渡しに対する支払は、商品Yの引き渡しを条件とする。

●x1/4/1の仕訳

| 契約資産 | 60 | 売上 | 60 |

●x1/4/30の仕訳

| 売掛金 | 100 | 売上 | 40 |

| 契約資産 | 60 |

割り戻しの適用が予想される商品の売上

割り戻しが予想される場合、予想される割戻額を引いた金額で売上計上を行い、予想される割戻額は返金負債(負債)で処理する。

8/1、商品を20個販売し、現金で受け取った。尚、下記の条件で商品を販売している。

・販売単価は100円。

・販売個数が30個に達した場合、1個当たり10円をリベートとして現金で支払う。

・当期、40個販売すると予想している。

①入金額:@100円×20個=2,000円

②売上:(@100円-@10円)×20個=1,800円

③返金負債:@10円×20個=200円

| 現金 | 2,000 | 売上 | 1,800 |

| 返金負債 | 200 |

12/1、商品を10個販売し、現金を受け取った。当期の販売個数が30個に達したため割戻を行い、現金で支払った。

①入金額:@100円×10個=1,000円

②売上:(@100円-@10円)×10個=900円

③返金負債:@10円×10個=100円

| 現金 | 1,000 | 売上 | 900 |

| 返金負債 | 100 |

| 返金負債 | 300 | 現金 | 300 |

もし商品10個の販売がなく、割り戻しが適用されなかった場合、計上している返金負債(負債)を売上(収益)に振り替える。

| 返金負債 | 200 | 売上 | 200 |

決算手続

損益計算書の作成

| Ⅰ.売上高 | |

| Ⅱ.売上原価 | |

| 売上総利益 | |

| Ⅲ.販売費及び一般管理費 | 広告費、貸倒引当金繰入、減価償却費、保険料など |

| 営業利益 | |

| Ⅳ.営業外収益 | 受取利息、有価証券利息、有価証券評価益など |

| Ⅴ.営業外費用 | 支払利息、有価証券評価損、雑費など |

| 経常利益 | |

| Ⅵ.特別利益 | 固定資産売却益、保険差益など |

| Ⅶ.特別損失 | 固定資産売却損、火災損失など |

| 税引前当期純利益 | |

| 当期純利益 |

棚卸減耗損の表示

| 商品評価損 | 売上原価に含めて記載する |

| 棚卸減耗損 | 【方法1】売上原価に含めて記載する 【方法2】販売費及び一般管理費に記載する。 |

貸倒引当金繰入の表示

| 債権の種別 | 表示位置 |

|---|---|

| 売上債権(売掛金、受取手形)にかかる貸倒引当金繰入 | 販売費及び一般管理費 |

| 営業外債権(貸付金等)にかかる貸倒引当金繰入 | 営業外費用 |

貸借対照表の作成

資産の部

決算の翌日から1年以内に回収(現金化)できるかどうかで、長期と短期に分ける。

しかし、売掛金や受取手形のように、営業活動に伴い発生したものは、つねに流動資産に区分される。

負債の部

決算の翌日から1年以内に返済(現金化)できるかどうかで、長期と短期に分ける。

純資産の部

株主資本には資本金、資本剰余金、利益剰余金が記載される。

評価・換算差額等にはその他有価証券評価差額金が記載される。

有価証券の表示

| 分類 | 表示科目 | 表示区分 |

|---|---|---|

| 売買目的有価証券 | 有価証券 | 流動資産 |

| 満期保有目的債権 | 投資有価証券 | 固定資産 |

| 子会社株式・関連会社株式 | 関係会社株式 | 固定資産 |

| その他有価証券 | 投資有価証券 | 固定資産 |

帳簿の締め切り

売上

| 1,200 |

売上

| 3/31 損益 1,200 | 1,200 |

受取地代

| 60 |

受取地代

| 3/31 損益 60 | 60 |

仕入

| 950 |

仕入

| 950 | 3/31 損益 950 |

損益

| 3/31 仕入 950 | 3/31 売上 1,200 |

| 3/31 受取地代 60 |

●費用は損益勘定の借方に振り替える。

●収益は損益勘定の貸方に振り替える。

収益・費用の各勘定から振り替えたあとの損益勘定は次の通りである。当期純利益を繰越利益樹預金勘定に振り替えよ。

損益

| 3/31 仕入 950 | 3/31 売上 1,200 |

| 3/31 受取地代 60 |

繰越利益剰余金

| 6/20 利益準備金 10 | 4/1 前期繰越 200 |

| 6/20 未払配当金 100 |

損益勘定の差額は当期純利益(損失)をあらわす。

損益

| 3/31 仕入 950 | 3/31 売上 1,200 |

| 3/31 繰越利益剰余金 310 | 3/31 受取地代 60 |

繰越利益剰余金

| 6/20 利益準備金 10 | 4/1 前期繰越 200 |

| 6/20 未払配当金 100 | 3/31 損益 310 |

仕訳は以下の通りとなる。

| 損益 310 | 繰越利益剰余金 310 |

| ↑純資産の増加 |

決算整理後の諸勘定の残高は次の通りである。各勘定を締め切りなさい。

収益・費用の締め切り

仕入

| 950 | 3/31 損益 | 950 | |

| 950 | 950 |

売上

| 3/31 損益 | 1,200 | 1,200 | |

| 1,200 | 1,200 |

損益

| 3/31 仕入 | 950 | 3/31 売上 | 1,200 |

| 3/31 繰越利益剰余金 | 310 | 3/31 受取地代 | 60 |

| 1,260 | 1,260 |

受取地代

| 3/31 損益 | 60 | 60 | |

| 60 | 60 |

資産、負債、純資産の締め切り

期末残高があるものは時期に繰り越す。そして締め切ったあとに「前期繰越」と記載する。

現金

| 100 | 3/31 次期繰越 | 100 | |

| 100 | 100 | ||

| 4/1 前期繰越 | 100 |

買掛金

| 3/31 次期繰越 | 140 | 140 | |

| 140 | 140 | ||

| 4/1 前期繰越 | 140 |

繰越利益剰余金

| 6/20 | 利益準備金 | 10 | 4/1 | 前期繰越 | 200 |

| 6/20 | 未払配当金 | 100 | 3/31 | 損益 | 310 |

| 3/31 | 次期繰越 | 400 | |||

| 510 | 510 | ||||

| 4/1 | 前期繰越 | 400 |

本支店会計

帳簿の締め切り

例)次の資料に基づき、本店及び支店の損益勘定を締め切るとともに、総合損益勘定への記入をせよ。

損益

| 仕入 900 その他費用 500 | 売上 2,440 |

損益

| 仕入 700 その他費用 50 | 売上 900 |

支店がない場合は、損益勘定で算定した当期純利益は繰越利益剰余金に振り替えるが、本支店会計では本店に「総合損益勘定」を設け、本店と支店それぞれの当期純利益を「総合損益勘定」に振り替える。

損益

| 仕入 900 その他費用 500 総合損益 1,040 ———- 2,440 | 売上 2,440 ———- 2,440 |

総合損益

| 損益 1,040 支店 150 |

損益

| 仕入 700 その他費用 50 本店 150 ———- 900 | 売上 900 ———- 900 |

法人税等は会社全体の利益にかかるものなので、いったん法人税等を計上する処理をした後に、法人税等を総合損益勘定に振り替える。

本店の仕訳(税金が500円の場合)

| 法人税、住民税及び事業税 | 500 | 未払法人税等 | 500 |

| 総合損益 | 500 | 法人税、住民税及び事業税 | 500 |

総合損益

| 法人税・住民税及び事業税 | 500 | 損益 | 1,040 |

| 支店 | 150 |

例)会社全体の当期純利益690円を繰越利益剰余金勘定に振り替える。

総合損益

| 法人税・住民税 及び事業税 | 500 | 損益 | 1,040 |

| 支店 | 150 |

総合損益勘定で算定した会社全体の当期純利益は、繰越利益剰余金勘定に振り替える。

●本店の仕訳

| 総合損益 | 690 | 繰越利益剰余金 | 690 |

総合損益

| 法人税・住民税 及び事業税 | 500 | 損益 | 1,040 |

| 繰越利益剰余金 | 690 | 支店 | 150 |

| 1,190 | 1,190 |

繰越利益剰余金

| 当期配当 ・処分額 | ** | 期首残高 | ** |

| 期末残高 | ** | 総合損益 | 690 |

| ** | ** |

連結会計①

例)当社は前々期末(x2/3/31)にS社の発行株式の60%を7,000円で取得した。次の資料に基づき、連結第2年度(x3/4/1-x4/3/31)の連結財務諸表の作成に必要な連結修正仕訳を示せ。

貸借対照表

S社 x2/3/31

| 諸資産 16,000 | 諸負債 6,000 |

| 資本金 8,000 | |

| 利益剰余金 2,000 | |

| 16,000 | 16,000 |

貸借対照表

S社 x3/3/31

| 諸資産 18,600 | 諸負債 7,200 |

| 資本金 8,000 | |

| 利益剰余金 3,400 | |

| 18,600 | 18,600 |

貸借対照表

S社 x4/3/31

| 諸資産 22,000 | 諸負債 9,000 |

| 資本金 8,000 | |

| 利益剰余金 5,000 | |

| 22,000 | 22,000 |

・のれんは発生年度の翌年から10年間で均等償却する。

・S社の連結第1年度の当期純利益は2,400円であり、配当1,000円を行っている。

・S社の連結第2年度の当期純利益は3,000円であり、配当1,400円を行っている。

支配獲得日

支配獲得日の仕訳

| 資本金 | 8,000 | S社株式 | 7,000 |

| 利益剰余金 | 2,000 | 非支配株主持分 | 4,000 |

| のれん | 1,000 |

連結1年目

《連結1年目》開始仕訳

| 資本金当期首残高 | 8,000 | S社株式 | 7,000 |

| 利益剰余金当期首残高 | 2,000 | 非支配株主持分当期首残高 | 4,000 |

| のれん | 1,000 |

《連結1年目》のれん償却

| のれん償却 | 100 | のれん | 100 |

《連結1年目》子会社の当期純損益の振り替え

| 非支配株主に帰属する当期純損益 | 960 | 非支配株主持分当期変動額 | 960 |

《連結1年目》子会社の配当金の修正

| 受取配当金 | 600 | 剰余金の配当 | 1,000 |

| 非支配株主持分当期変動額 | 400 |

連結2年目

《連結2年目》開始仕訳

| 資本金当期首残高 | 8,000 | S社株式 | 7,000 |

| 利益剰余金当期首残高 | 2,660 | 非支配株主持分当期首残高 | 4,560 |

| のれん | 900 |

《連結2年目》のれん償却

| のれん償却 | 100 | のれん | 100 |

《連結2年目》子会社の当期純損益の振り替え

| 非支配株主に帰属する当期純損益 | 1,200 | 非支配株主持分当期変動額 | 1,200 |

《連結2年目》子会社の配当金の修正

| 受取配当金 | 840 | 剰余金の配当 | 1,400 |

| 非支配株主持分当期変動額 | 560 |