基礎

原価の種類

| 製造原価 | 製品を製造するためにかかった費用 (「工場の…」と記載されていれば製造原価) |

| 販売費 | 製品の販売のためにかかった費用 (「営業所の…」と記載されていれば販売費) |

| 一般管理費 | 企業全般の管理のためにかかった費用 (「本社の…」と記載されていれば一般管理費) |

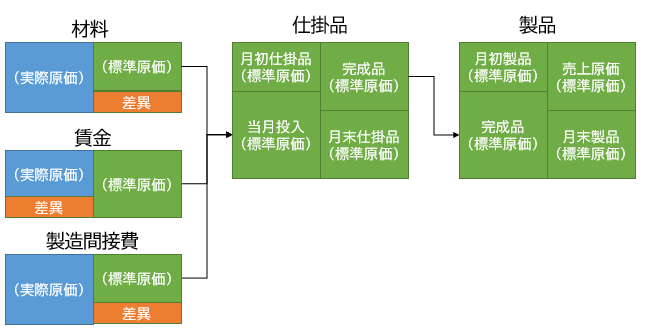

記帳体系

工業簿記では製品を販売した際、両建法を使う。両建法とは売上高に関する仕訳と売上原価に関する仕訳を同時に行う方法である。

| 売掛金 | 100 | 売上 | 100 |

| 売上原価 | 80 | 製品 | 80 |

即時に顧客に引き渡す場合は、製品勘定を設けないこともある。

| 売掛金 | 100 | 売上 | 100 |

| 売上原価 | 80 | 仕掛品 | 80 |

材料費

材料は証拠から出庫された時点で消費とみなし、その消費高を材料費という。

直接材料費と間接材料費

| 直接材料費 | 素材費、原料費、買入部品費 |

| 間接材料費 | 燃料費、工場消耗品費、消耗工具器具、備品費 |

材料副費

材料副費とは不随費用のこと。

材料を購入する際に発生する買入手数料や運賃、発注手続きや保管費用などがある。

| 材料 | 120 | 買掛金 | 100 |

| 現金 | 10(外部材料副費) | ||

| 材料副費 | 10(内部材料副費) |

実際消費量の計算

| 継続記録法 | 庫出票に記録された消費量が実際消費量となる。棚卸減耗の把握が可能。 |

| 棚卸計算法 | 月末の実地棚卸によって実際消費量を計算する。継続記録法が困難な場合や、重要性の乏しい材料に適用。実際消費量は推計であるため、すべて間接材料費となる。 |

実際消費価格の計算

| ① 先入先出法 | 先に購入した材料を先に出すと仮定して計算。 |

| ②-1 移動平均法 | 材料を購入する都度、平均単価を算出。 |

| ②-2 総平均法 | 一定期間の材料の平均価格を算出。 |

棚卸減耗費

継続記録法を採用することによって把握可能。

保管中に不可避的に発生した場合は、製品製造のために材料を保管したことが原因と考え、製造原価として仕訳する。

| 製造間接費 | 100 | 材料 | 100 |

予定消費価格による計算

実際消費価格と予定消費価格の際を材料消費価格差異という。

| 予定 < 実際 | 借方差異 |

| 予定 > 実際 | 貸方差異 |

仕訳は次の通り。

①実際消費量×予定消費価格

| 仕掛品 | 100 | 材料 | 120 |

| 製造間接費 | 20 |

②材料消費価格差異(貸方差異(実際のほうが多い)場合)

| 材料消費価格差異 | 10 | 材料 | 10 |

月末に、翌月への繰越処理を行う。

| 1/31 材料 | 10 | 1/31 次月繰越 | 10 |

| 2/1 前月繰越 | 10 |

※指図書別原価計算表には、予定消費価格ベースで記入する。

労務費

原価計算期間と給与計算期間が一致しない場合

①月初再振替

| 未払賃金給与 | 100 | 賃金給与 | 100 |

②給与支給日

| 賃金給与 | 300 | 預り金 | 50 |

| 現金 | 250 |

③当月末未払額

| 賃金給与 | 80 | 未払賃金給与 | 80 |

直接工の労務費

| 直接作業時間 | 製品の段取時間と加工時間の合計。直接労務費。 |

| 間接作業時間 | 共通的、補助的な作業時間。間接労務費。 |

| 手待時間 | 工員の責任によらない手待時間。間接労務費。 |

間接工の労務費

間接工および事務職員の労務費は、すべてが間接労務費となる。

経費

経費の分類

| 直接経費 | 直接認識・計算される経費(特許権使用料、特殊機械の賃借料、仕損費など) |

| 間接経費 | 直接認識・計算されない経費(減価償却費、租税公課、棚卸減耗費など) |

仕訳

●当月の外注加工費100円を現金で支払った。

| 仕掛品 | 100 | 現金 | 100 |

●修繕費の年間見積額は1,200円で、その月割額を計上した。

| 製造間接費 | 100 | 修繕引当金 | 100 |

●減価償却費の年間見積額は1,200円で、その月割額を計上した。

| 製造間接費 | 100 | 減価償却累計額 | 100 |

●月末における材料の棚卸減耗損は100円だった。

| 製造間接費 | 100 | 材料 | 100 |

製造間接費

製造間接費差異

製造間接費の予定配賦額と実際発生額が異なれば、原価差異が発生する。これを製造間接費差異という。

| 予定<実際 | 借方差異 |

| 予定>実際 | 貸方差異 |

予定配賦した場合、以下のように記帳する。

①製造間接費の予定配賦額

| 仕掛品 | 100 | 製造間接費 | 100 |

②製造間接費差異(貸方差異の場合)

| 製造間接費差異 | 10 | 製造間接費 | 10 |

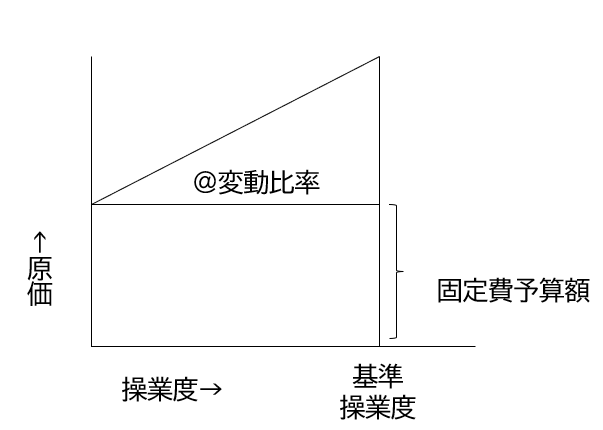

製造間接費予算

予定配賦率を計算するためには、基準操業度における製造間接費を予定しなければならない。方法はいろいろあるが、一般的に「公式法変動予算」を採用する。

公式法変動予算とは製造間接費を固定費と変動費に分けます。

| 固定費 | 一定 |

| 変動費 | 操業度の増減に応じて変動比率をあらかじめ測定し、一定の公式を用いて算定する。 |

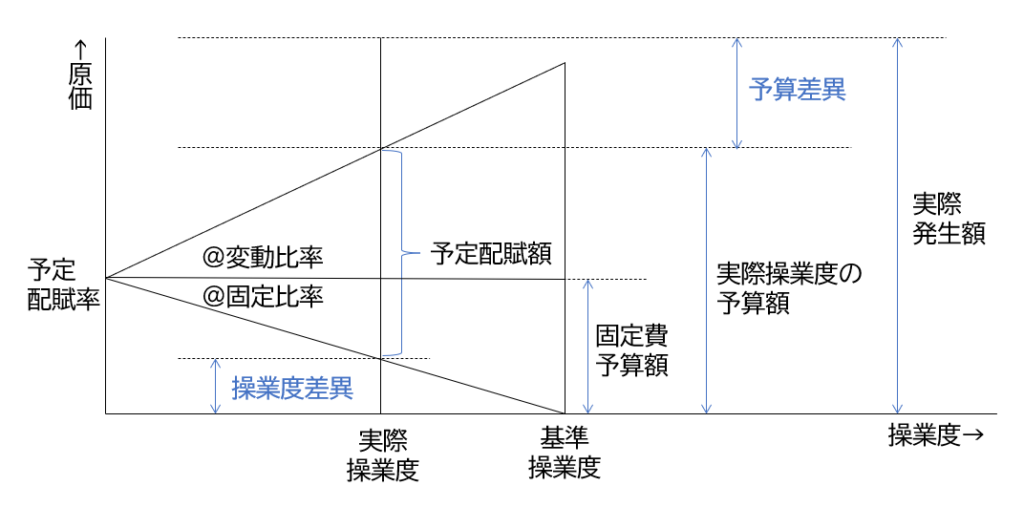

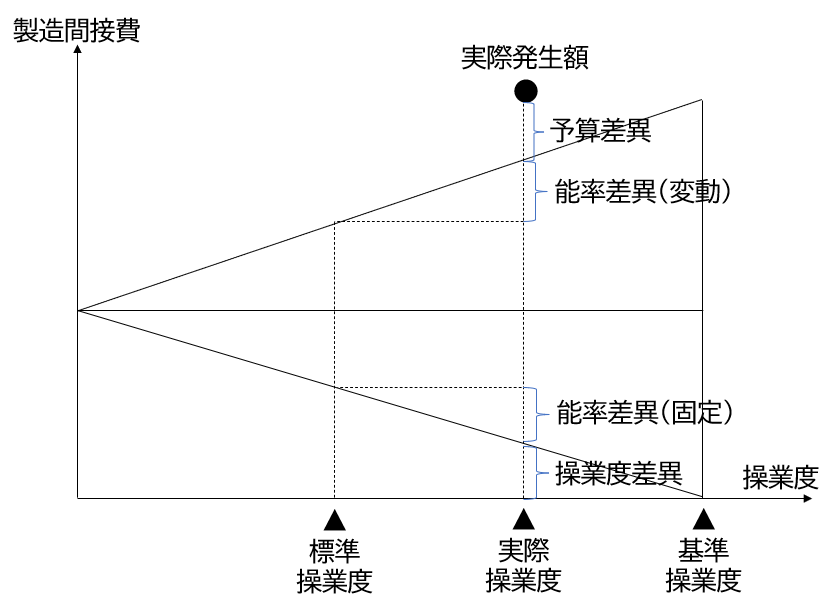

製造間接費差異の原因分析

製造間接費差異は予算差異と操業度差異に分析される。

| 予算差異 | 実際操業度の予算と、実際発生額を比較。製造間接費の発生額の良否を測定。 |

| 操業度差異 | 実際操業度と機銃操業度を比較。生産設備の利用状況の良否を測定。 |

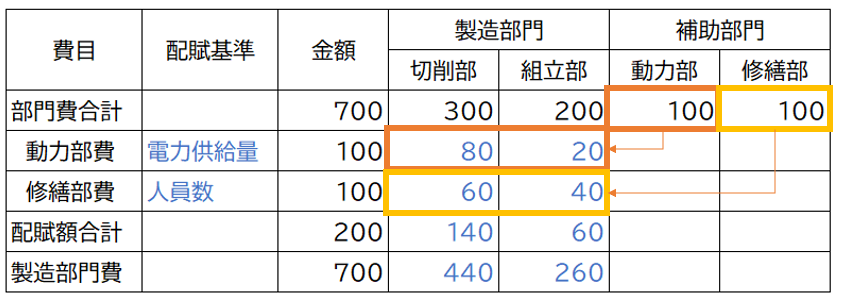

部門別計算

【一次集計】部門別計算の手続き

| 部門個別費 | どの部門で発生するか直接認識できる費用。発生額は当該部門に直課する。 |

| 部門共通費 | どの部門で発生するか認識できない費用。適当な配賦基準によって、関連部門に配賦する。 |

①製造間接費を予定配賦する。

| 仕掛品 | *** | 切削部費 | *** |

| 組立部費 | *** |

②製造間接費実際発生学の部門別集計

【一次集計】

| 切削部費 | *** | 製造間接費 | *** |

| 組立部費 | *** | ||

| 動力部費 | *** | ||

| 修繕部費 | *** |

【二次集計】

| 切削部費 | *** | 動力部費 | *** |

| 組立部費 | *** | 修繕部費 | *** |

③製造部門費配賦際の計算(例)

| 切削部費 | *** | 製造部門費配賦差異 | *** |

| 製造部門費配賦差異 | *** | 組立部費 | *** |

【二次集計】①直接配賦法

補助部門の費用は、すべて製造部門に配賦する。

仕訳

| 切削部 | 140 | 動力部 | 100 |

| 組立部 | 60 | 修繕部 | 100 |

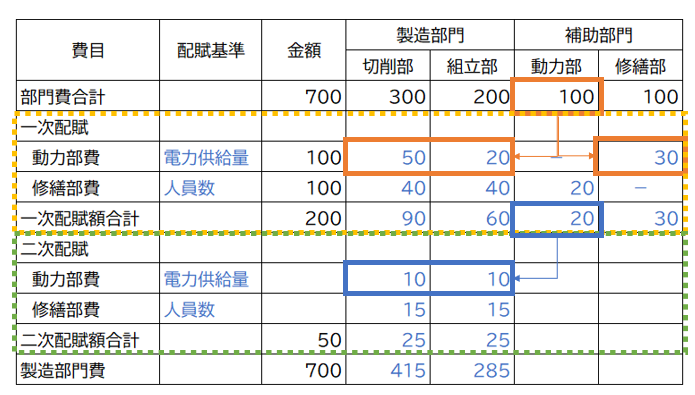

【二次集計】②相互配賦法

《一次配賦》補助部門の費用を自部門以外に配賦する(他の補助部門にも配賦)

《二次配賦》直接配賦法により配賦する(補助部門の費用を製造部門へ)

仕訳《一次配賦》

| 切削部 | 90 | 動力部 | 100 |

| 組立部 | 60 | 修繕部 | 100 |

| 動力部 | 20 | ||

| 修繕部 | 30 |

仕訳《二次配賦》

| 切削部 | 25 | 動力部 | 20 |

| 組立部 | 25 | 修繕部 | 30 |

仕訳《一次と二次をまとめて行う場合》

| 切削部 | 115 | 動力部 | 100 |

| 組立部 | 85 | 修繕部 | 100 |

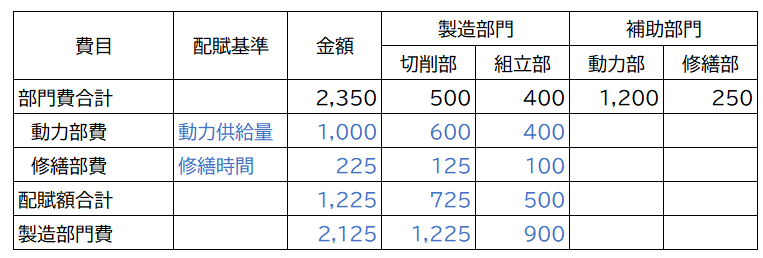

補助部門費の予定配賦

①部門別製造間接費の実際発生額

| 切削部 500円 | 組立部 400円 | 動力部 1,200円 | 修繕部 250円 |

②月間の補助部門の予算額

| 動力部 1,200円 | 修繕部 250円 |

③補助部門の予定用役提供料

| 切削部 | 組立部 | 動力部 | 修繕部 | |

| 動力供給量 | 300kwh | 300kwh | - | 100kwh |

| 修繕時間 | 30時間 | 20時間 | 10時間 | ー |

予算額と予定提供量から単価を算出する。(※修繕部、動力部は無視)

動力部費 1,200円÷(300kwh+300kwh)= @2円

修繕部費 250円÷(30時間+20時) = @5円

④補助部門の実際用役提供量

| 切削部 | 組立部 | 動力部 | 修繕部 | |

| 動力供給量 | 300kwh | 200kwh | - | 100kwh |

| 修繕時間 | 25時間 | 20時間 | 10時間 | ー |

③で算出した単価に実際用役提供量をかける。

《動力部費》

切削部 300kwh × @2 = 600円

組立部 200kwh × @2 = 400円

《修繕部費》

切削部 25時間 × @5 = 125円

組立部 20時間 × @5 = 100円

「部門費合計(実際発生額)」と「製造部門費(予定配賦率から算出)」が異なる。

工場会計

工場側に本社の帳簿組織から分離した工場独自の帳簿組織を設けることを工場元帳制度という。

工場で生産した製品を本社に送付し、これを本社が販売する場合

工場側

| 本社 | 100 | 製品 | 100 |

本社側

| 製品 | 100 | 工場 | 100 |

※製品を受け渡している

本社が販売を行い、工場は製品を直接顧客に送付する場合

工場側

| 本社 | 100 | 製品 | 100 |

本社側

| 売掛金 | 150 | 売上 | 150 |

| 売掛原価 | 100 | 工場 | 100 |

単純個別原価計算

単純個別原価計算とは、正式の原価計算手続きである、「費目別計算」「部門別計算」「製品別計算」のうち、「部門別計算」を省略したものです。

財務諸表

工企業の財務諸表は、「損益計算書(P/L)」「貸借対照表(B/S)」「製造原価報告書」などがあります。

製造原価報告書は損益計算書に記載される「当期製品製造原価」の内訳明細となる。

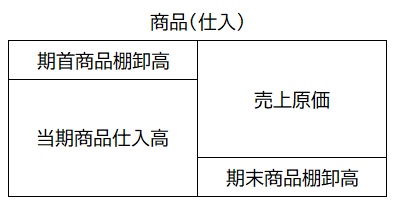

損益計算書

商業簿記

※位置、名称を暗記する

| 売上高 | 4,000 | |

| 売上原価 | ||

| 期首商品棚卸高 | 500 | |

| 当期商品仕入高 | 2,000 | |

| 合計 | 2,500 | |

| 期末商品棚卸高 | 300 | 2,200 |

| 売上総利益 | 1,800 |

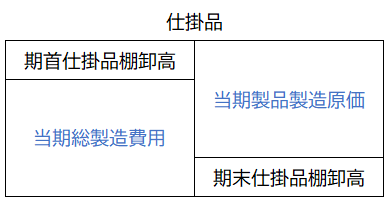

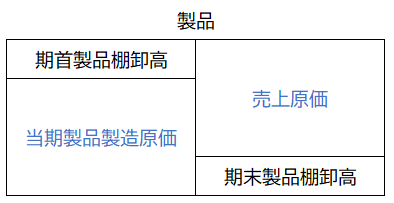

工業簿記

| 売上高 | 4,000 | |

| 売上原価 | ||

| 期首製品棚卸高 | 500 | |

| 当期製品製造原価 | 2,000 | |

| 合計 | 2,500 | |

| 期末製品棚卸高 | 300 | 2,200 |

| 売上総利益 | 1,800 |

製造原価報告書

製造原価報告書には2種類ある。(それぞれの項目を暗記する)

形態別分類による様式

| 材料費 | |

| ***** | *** |

| 労務費 | |

| ***** | *** |

| 経費 | |

| ***** | *** |

| 当期総製造費用 | *** |

| 期首仕掛品棚卸高 | *** |

| 合計 | *** |

| 期末仕掛品棚卸高 | *** |

| 当期製品製造原価 | *** |

製品との関連での分類による様式

| 直接材料費 | *** |

| 直接労務費 | *** |

| 直接経費 | *** |

| 製造間接費 | |

| 間接材料費 | *** |

| … | |

| 水道光熱費 | *** |

| 減価償却費 | *** |

| 当期総製造費用 | *** |

| 期首仕掛品棚卸高 | *** |

| 合計 | *** |

| 期末仕掛品棚卸高 | *** |

| 当期製品製造原価 | *** |

総合原価計算

総合原価計算とは

総合原価計算は、同じ規格の製品を大量生産するときに適用される原価計算。製造原価は「直接材料費」と「加工費」に分類する。

仕訳

●購入した材料のうち、直接材料費として100円、間接材料費(加工費)として50円消費した。

| 仕掛品 | 100 | 材料 | 150 |

| 加工費 | 50 |

●加工費20,000円を配賦した。

| 仕掛品 | 20,000 | 加工費 | 20,000 |

●完成数量は〇個である。

| 製品 | *** | 仕掛品 | *** |

両建法

工業簿記では製品を販売した際、売上高に関する仕訳と、売上原価に関する仕訳を同時に行う。

| 売掛金 | *** | 売上 | *** |

| 売上原価 | *** | 製品 | *** |

《製品勘定を設けない場合》

| 売掛金 | *** | 売上 | *** |

| 売上原価 | *** | 仕掛品 | *** |

単純総合原価計算

月初仕掛品がない場合

例)当月、製品を200個作り始め、月末までに140個完成、60個は未完成(50%進捗)。直接材料は工程の始点で投入している。

<製造原価データ>

直接材料費:20,000円

加工費:26,520円

仕掛品(直接材料費)

| 月初仕掛品 なし | 完成品 140個 ② |

| 当月投入 200個 20,000円 | 月末仕掛品 60個 ① |

①月末仕掛品原価を計算。

20,000円×(60/200個)=6,000円

②完成品原価は差額で求める。

20,000円-6,000円=14,000円

仕掛品(加工費)

| 月初仕掛品 なし | 完成品 140個 ② |

| 当月投入 170個(140+30個) 26,520円 | 月末仕掛品 30個(60個×50%) ① |

①月末仕掛品原価

26,520円×(30/170個)=4,680円

②完成品原価

26,520円-4,680円=21,840円

総合原価計算表

| 直接材料費 | 加工費 | 合計 | |

| 当月製造費用 | 20,000 | 26,520 | 46,520 |

| 月末仕掛品原価 | 6,000 | 4,680 | 10,680 |

| 完成品原価 | 14,000 | 21,840 | 35,840 |

| 完成品単位原価 | @100円 | @156円 | @256円 |

月初仕掛品がある場合(先入先出法)

先入先出法は先に投入したものから先に完成したとして計算する方法。月初仕掛品は当月にすべて完成したとみなされるため、月初仕掛品は全額、完成品原価となる。また当月投入分のうち一部は完成品となり、残りは月末仕掛品となる。

例)先入先出法により、月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。なお、直接材料は工程の始めで投入している。

《生産データ》

当月仕掛品 60個(50%)

当月投入 180個

合計 240個

月末仕掛品 40個(80%)

完成品 200個

《製造原価データ》

月初仕掛品原価

直接材料費 6,000円

加工費 4,680円

当月製造費用

直接材料費21,600円

加工費 31,512円

仕掛品(直接材料費)

| 月初仕掛品 60個 6,000円 | 完成品 200個 ② |

| 当月投入 180個 21,600円 | 月末仕掛品 40個 ① |

①先に月末仕掛品原価を計算

21,600円×(40/180個)=4,800円

②完成品原価は差額で計算

6,000円+21,600円-4,800円=22,800円

仕掛品(加工費)

| 月初仕掛品 30個(60個*50%) 4,680円 | 完成品 200個 ② |

| 当月投入 202個(200+32-30個) 31,512円 | 月末仕掛品 32個(40個*80%) ① |

①先に月末仕掛品原価を計算

31,512円×(32/202個)=4,992円

②完成品原価は差額で計算

4,680円+31,512円-4,992円=31,200円

総合原価計算表

| 直接材料費 | 加工費 | 合計 | |

| 月初仕掛品原価 | 6,000 | 4,680 | 10,680 |

| 当月製造費用 | 21,600 | 31,512 | 53,112 |

| 合計 | 27,600 | 36,192 | 63,792 |

| 月末仕掛品原価 | 4,800 | 4,992 | 9,792 |

| 完成品原価 | 22,800 | 31,200 | 54,000 |

| 完成品単位原価 | @114円 | @156円 | @270円 |

月初仕掛品がある場合(平均法)

平均法は月初仕掛品と当月投入分が平均的に完成したとして計算する方法。

例)平均法により、月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。なお、直接材料は工程の始めで投入している。

《生産データ》

当月仕掛品 60個(50%)

当月投入 180個

合計 240個

月末仕掛品 40個(80%)

完成品 200個

《製造原価データ》

月初仕掛品原価

直接材料費 6,000円

加工費 4,680円

当月製造費用

直接材料費21,600円

加工費 31,512円

仕掛品(直接材料費)

| 月初仕掛品 60個 6,000円 | 完成品 200個 ③ |

| 当月投入 180個 21,600円 | 月末仕掛品 40個 ② |

①まず平均単価を求める

(6,000円+21,600円)/(60個+180個)=@115円

②月末仕掛品原価

@115円×40個=4,600円

③完成品原価

@115円×200個=23,000円

仕掛品(加工費)

| 月初仕掛品 30個(60個*50%) 4,680円 | 完成品 200個 ③ |

| 当月投入 202個(200+32-30個) 31,512円 | 月末仕掛品 32個(40個*80%) ② |

①まず平均単価を求める

(4,680円+31,512円)/(30個+202個)=@156円

②月末仕掛品原価

@156円×32個=4,992円

③完成品原価

@156円×200個=31,200円

※総合原価計算表は割愛

工程の終点で材料を追加投入する場合

例)平均法により月末仕掛品と完成品に含まれるB直接材料費を計算しなさい。(B直接材料は工程の終点で投入している。)

《生産データ》

月初仕掛品 20個(20%)

当月投入 110個

合計 130個

月末仕掛品 30個(80%)

完成品 100個

《製造原価データ》

月初仕掛品原価

B直接材料費 0円

当月製造費用

B直接材料費 6,000円

材料を工程の終点で追加投入する場合、月初仕掛品(加工進捗度20%)と月末仕掛品(加工進捗度80%)は、材料の追加投入店を通過していない。

この場合、追加投入したB直接材料は、完成品を作るためだけに使われたことになるので、B直接材料費は全額、完成品原価となる。

仕掛品(B直接材料費・平均法)

| 月初仕掛品 0個 0円 | 完成品 100個 ② |

| 当月投入 ③100個 6,000円 | 月末仕掛品 0個 ①0円 |

①月末仕掛品に含まれるB直接材料費:0円

②完成品に含まれるB直接材料費:6,000円

工程の途中で材料を追加投入する場合

例)平均法により月末仕掛品と完成品に含まれるC直接材料費を計算しなさい。(C直接材料は加工進捗度50%時点で投入している。)

《生産データ》

月初仕掛品 20個(20%)

当月投入 110個

合計 130個

月末仕掛品 30個(80%)

完成品 100個

《製造原価データ》

月初仕掛品原価

C直接材料費 0円

当月製造費用

C直接材料費 5,200円

C直接材料は過酷進捗度50%の時点で追加投入されているので、加工進捗度が20%の月初仕掛品にはC直接材料は使われておらず、加工進捗度が80%の月末仕掛品にはC直接材料が使われていることになる。

そこでC直接材料費を完成品100個と月末仕掛品30個に配分する。

仕掛品(C直接材料費・平均法)

| 月初仕掛品 0個 ①0円 | 完成品 100個 ③4,000円 |

| 当月投入 5,200円 | 月末仕掛品 30個 ②1,200円 |

①月初仕掛品にはまだC直接材料が投入されていないので0個0円

②月末仕掛品に含まれるC直接材料費

5,200円×(30/(100+30個))=1,200円

③完成品に含まれるC直接材料費

(0円+5,200円)-1,200円=4,000円

工程を通じて平均的に材料を追加投入する場合

例)平均法により月末仕掛品と完成品に含まれるD直接材料費を計算しなさい。(D直接材料は工程を通じて平均的に投入している。)

《生産データ》

月初仕掛品 20個(20%)

当月投入 110個

合計 130個

月末仕掛品 30個(80%)

完成品 100個

《製造原価データ》

月初仕掛品原価

D直接材料費 320円

当月製造費用

D直接材料費 5,880円

材料を工程を通じて平均的に追加投入する場合、加工進捗度が進めば進むほど直接材料費が多く発生する。これは加工費の発生の仕方に似ている。

仕掛品(D直接材料費・平均法)

| 月初仕掛品 4個(20個*20%) 320円 | 完成品 100個 ③5,000円 |

| 当月投入 120個(100+24-20個) 5,880円 | 月末仕掛品 24個(30個*80%) ②1,200円 |

①まず平均単価を求める

(320円+5,880円)/(4個+120個)=@50円

②月末仕掛品に含まれるD直接材料費

@50円*24個=1,200円

③完成品に含まれるD直接材料費

320円+5,880円-1,200円=5,000円

工程別総合原価計算

工程が複数ある場合の総合原価計算を工程別総合原価計算という。

第1工程は通常通り計算。第1工程の完了品(完成はしていないので「完了品」という)を、第2工程における始点投入の材料費と考えて、直接材料費と同様に計算する。

このように第1工程完了品原価を、第2工程に振り替え、前工程費として計算する方法を累加法という。

例)完成品原価を計算しなさい。なお、第1工程は先入先出法、第2工程は平均法で計算している。

《生産データ》

| 第1工程 | 第2工程 | |

| 月初仕掛品 | 40個(80%) | 20個(20%) |

| 当月投入 | 190個 | 200個 |

| 合計 | 230個 | 220個 |

| 月末仕掛品 | 30個(40%) | 10個(60%) |

| 完成品 | 200個 | 210個 |

《製造原価データ》

| 第1工程 | 第2工程 | |||

| 直接材料費 | 加工費 | 直接材料費 | 加工費 | |

| 月初仕掛品 | 4,440円 | 1,992円 | 3,000円 | 612円 |

| 当月投入 | 22,040円 | 10,080円 | ?円 | 20,988円 |

直接材料は工程の始点で投入している。

第1工程 仕掛品(直接材料費・先入先出法)

| 月初仕掛品 40個 4,440円 | 完了品 200個 ②23,000円 |

| 当月投入 190個 22,040円 | 月末仕掛品 30個 ①3,480円 |

①月末仕掛品原価

22,040円×(30/190個)=3,480円

②完了品原価

4,440円+22,040円-3,480円=23,000円

第1工程 仕掛品(加工費・先入先出法)

| 月初仕掛品 32個(40個×80%) 1,992円 | 完了品 200個 ②11,400円 |

| 当月投入 180個(200+12-32個) 10,080円 | 月末仕掛品 12個(30個×40%) ①672円 |

①月末仕掛品原価

10,080円×(12/180個)=672円

②完了品原価

1,992円+10,080円-672=11,400円

第2工程 仕掛品(前工程費・平均法)

| 月初仕掛品 20個 3,000円 | 完成品 210個 ④35,700円 |

| 当月投入 200個 ①34,400円 | 月末仕掛品 10個 ③1,700円 |

①当月投入(第1工程の完了品)

23,000円+11,400円=34,400円

②平均

(3,000+34,400円)/(20+200個)=@170円

③月末仕掛品

170円×10個=1,700円

④完成品

170円×210個=35,700円

第2工程 仕掛品(加工費・平均法)

| 月初仕掛品 4個(20個*20%) 612円 | 完成品 210個 ③21,000円 |

| 当月投入 212個(210+6-4) 20,988円 | 月末仕掛品 6個(10個×60%) ②600円 |

①平均

(612円+20,998円)/(4個+212個)=@100円

②月末仕掛品

100円×6個=600円

③完成品

100円×210個=21,000円

工程別総合原価計算表

| 第1工程 | 第2工程 | |||||

| 直接材料費 | 加工費 | 合計 | 前工程費 | 加工費 | 合計 | |

| 月初仕掛品原価 | 4,440 | 1,992 | 6,432 | 3,000 | 612 | 3,612 |

| 当月製造費用 | 22,040 | 10,080 | 32,120 | 34,400 | 20,988 | 55,388 |

| 合計 | 26,480 | 12,072 | 38,552 | 37,400 | 21,600 | 59,000 |

| 月末仕掛品原価 | 3,840 | 672 | 4,152 | 1,700 | 600 | 2,300 |

| 完成品原価 | 23,000 | 11,400 | 34,400 | 35,700 | 21,000 | 56,700 |

| 完成品単位原価 | @115 | @57 | @172 | @170 | @100 | @270 |

等級別総合原価計算

等級製品(同じ種類の製品でサイズや品質が異なるもの)を大量生産する場合、完成品原価をまとめて計算したあと、サイズや品質の違いに応じて各製品に原価を分ける。

積数=完成品数量×等価係数

完成品原価を積数に応じて分ける。

例)等級製品を生産している工場で、平均法により完成品原価と完成品単位原価を計算せよ。

《生産データ》

| 月初仕掛品 | 2,500個(20%) |

| 当月投入 | 22,500個 |

| 合計 | 25,000個 |

| 月末仕掛品 | 7,000個(80%) |

| 完成品 | 18,000個 |

《製造原価データ》

| 直接材料費 | 加工費 | |

| 月初仕掛品原価 | 140,000円 | 52,480円 |

| 当月製造費用 | 1,035,000円 | 462,000円 |

《完成品数量の内訳》

製品A:8,000個 製品B:6,000個 製品C:4,000個

《等価係数》

製品A:製品B:製品C=0.5:1:1.2

仕掛品(直接材料費・平均法)

| 月初仕掛品 2,500個 140,000円 | 完成品 18,000個 ③846,000円 |

| 当月投入 22,500個 1,035,000円 | 月末仕掛品 7,000個 ②329,000円 |

①平均を求める

(140,000円+1,035,000円)/(2,500個+22,500個)=@47円

②月末仕掛品原価

47円×7,000個=329,000円

③完成品原価

47円×18,000個=846,000円

仕掛品(加工費・平均法)

| 月初仕掛品 500個(2,500×20%) 52,480円 | 完成品 18,000個 ③392,400円 |

| 当月投入 23,100個(18,000+5,600-500個) 462,000円 | 月末仕掛品 5,600個(7,000個*80%) ②122,080円 |

①平均を求める

(52,480円+462,000円)/(500個+23,100個)=21.8円

②月末仕掛品原価

21.8円×5,600個=122,080円

③完成品原価

21.8円×18,000個=392,400円

《積数》

製品A:8,000個×0.8=6,400個

製品B:6,000個×1=6,000個

製品C:4,000個×1.2=4,800個

(合計:10,800個)

《完成品原価》

846,000円(直接材料費)+392,400円(加工費)=1,238,400円

製品A:1,238,400円×(6,400個/10,800個)=460,800円

製品B:1,238,400円×(6,000個/10,800個)=432,000円

製品C:1,238,400円×(4,800個/10,800個)=345,600円

《完成品単位原価》 … 積数で割らないようにする

製品A:460,800円/8,000個=57.6円

製品B:432,000円/6,000個=72円

製品C:345,600円/4,000個=86.4円

仕損と減損

仕損…不合格品が発生すること。

減損…原料が目減りすること。

正常仕損、正常減損は製造において避けられないため、かかった費用は製造原価に含めて処理する。

(正常仕損、正常減損は2級の範囲。異常仕損、異常減損は1級の範囲。)

このとき、仕損や減損が月末仕掛品の進捗度よりも前に生じたか、後に生じたかによって、製品原価の計算方法が異なる。

仕損の発生点が月末仕掛品の加工進捗度よりも後の場合

たとえば仕損が工程の終点で発生していて、月末仕掛品の進捗度が80%であった場合、仕損品は完成品とみなして計算する。

例)平均法により月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。(直接材料は工程の始点で投入。仕損は工程の終点で発生。)

《生産データ》

| 月初仕掛品 | 20個(20%) |

| 当月投入 | 120個 |

| 合計 | 140個 |

| 正常仕損 | 10個 |

| 月末仕掛品 | 30個(80%) |

| 完成品 | 100個 |

《製造原価データ》

| 月初仕掛品原価 | |

| 直接材料費 | 2,840円 |

| 加工費 | 874円 |

| 当月製造費用 | |

| 直接材料費 | 15,360円 |

| 加工費 | 24,050円 |

仕掛品(直接材料費・平均法)

| 月初仕掛品 20個 2,840円 | 完成品100個 +仕損品10個 ③14,300円 |

| 当月投入 120個 15,360円 | 月末仕掛品 30個 ②3,900円 |

①平均を求める

(2,840円+15,360円)/(20+120個)=@130円

②月末仕掛品

30個×130円=3,900円

③完成品+仕損品

110個×130円=14,300円

仕掛品(加工費・平均法)

| 月初仕掛品 4個(20個*20%) 874円 | 完成品100個 +仕損品10個 ③20,460円 |

| 当月投入 130個(110+24-4個) 24,050円 | 月末仕掛品 24個(30個*80%) ②4,464円 |

①平均を求める

(874円+24,050円)/(4+130個)=@186円

②月末仕掛品

24個×186円=4,464円

③完成品+仕損品

110個×186円=20,460円

月末仕掛品原価:3,900円+4,464円=8,364円

完成品原価:14,300円+20,460円=34,760円

完成品単位原価:34,760円÷100個=347.6円

このように正常仕損費を完成品原価に含めて処理することを「完成品のみ負担」という。

仕損の発生点が月末仕掛品の加工進捗度よりも前の場合の処理

例えば工程の始点で仕損が発生し、月末仕掛品の進捗度が80%であった場合、その仕損は完成品と月末仕掛品の両方を作るために生じたものであると考えられるため、正常仕損にかかった原価を完成品と月末仕掛品の両方に負担させる。

平均法

例)平均法により月末仕掛品原価、完成品原価、完成品単位原価を計算せよ。(直接材料は工程の始点で投入。仕損は工程の始点で発生。)

《生産データ》

| 月初仕掛品 | 20個(20%) |

| 当月投入 | 120個 |

| 合計 | 140個 |

| 正常仕損 | 10個 |

| 月末仕掛品 | 30個(80%) |

| 完成品 | 100個 |

《製造原価データ》

| 月初仕掛品原価 | |

| 直接材料費 | 2,840円 |

| 加工費 | 874円 |

| 当月製造費用 | |

| 直接材料費 | 15,360円 |

| 加工費 | 24,050円 |

仕掛品(直接材料費・平均法)

| 月初仕掛品 20個 2,840円 | 完成品 100個 ③14,000円 ———- 仕損品 10個 |

| 当月投入 120個 15,360円 | 月末仕掛品 30個 ②4,200円 |

①平均を求める

(2,840円+15,360円)/(20+120-10個)=@140円

※仕損品はないものとして計算

②月末仕掛品

30個×140円=4,200円

③完成品+仕損品

100個×140円=14,000円

仕掛品(加工費・平均法)

| 月初仕掛品 4個(20個*20%) 874円 | 完成品 100個 ③20,100円 ———- 仕損品 0個(10個×0%(始点)) |

| 当月投入 120個(100+24-4) 24,050円 | 月末仕掛品 24個(30個*80%) ②4,824円 |

①平均を求める

(874円+24,050円)/(4+120-0個)=@201円

②月末仕掛品

24個×201円=4,824円

③完成品+仕損品

100個×201円=20,100円

月末仕掛品原価:4,200円+4,824円=9,024円

完成品原価:14,000円+20,100円=34,100円

完成品単位原価:34,100円÷100個=341円

このように正常仕損費を完成品と月末仕掛品に分けて負担せさせることを「両社負担」という。

なお、正常仕損費にかかった原価を個別に計算せず、計算上、仕損の発生を無視している。このような計算方法を「度外視法」という。

先入先出法

例)先入先出法により月末仕掛品原価、完成品原価、完成品単位原価を計算せよ。(直接材料は工程の始点で投入。仕損は工程の始点で発生。)

《生産データ》

| 月初仕掛品 | 600kg(60%) |

| 当月投入 | 1,920kg |

| 合計 | 2,520kg |

| 正常仕損 | 20kg |

| 月末仕掛品 | 500kg(40%) |

| 完成品 | 2,000g |

《製造原価データ》

| 月初仕掛品原価 | |

| 直接材料費 | 29,000円 |

| 加工費 | 17,800円 |

| 当月製造費用 | |

| 直接材料費 | 85,500円 |

| 加工費 | 101,200円 |

先入先出法の場合、当月製造費用を完成品数量のうちの当月投入分と月末仕掛品数量で按分する。

仕掛品(直接材料費・先入先出法)

| 月初仕掛品 600kg 29,000円 | 完成品 2,000kg ②92,000円 ——– 減損品 0kg |

| 当月投入 1,920kg 85,500円 | 月末仕掛品 500kg ①22,500円 |

当月投入1,920kgのうち、

・500kg→月末仕掛品へ

・20kg→減損→ないものとする

・1,400kg→完成品へ

①月末仕掛品

85,500円×(500kg/1,900kg)=22,500円

※当月投入から減損分を引いておく

②完成品

29,000円-85,500-22,500円=92,000円

仕掛品(加工費・先入先出法)

| 月初仕掛品 360kg(600kg*60%) 17,800円 | 完成品 2,000kg ②108,000円 —— 減損品 0kg(20kg*0%) |

| 当月投入 1,860kg(200+2,000+20-360kg) 101,200円 | 月末仕掛品 200kg(500kg*40%) ①11,000円 |

当月投入、1,860kgのうち、

・200kg→月末仕掛品へ

・20kg→減損→ないものとする(進捗0%)

・1,640kg→完成品へ

①月末仕掛品

101,200円×(200kg/1,840kg)=11,000円

※当月投入から減損分を引いておく

②完成品

17,800円+101,200円-11,000円=108,000円

月末仕掛品原価:22,500円+11,000円=33,500円

完成品原価:92,000円+108,000円=200,000円

完成品単位原価:200,000円/2,000kg=@100円

仕損品に評価額がある場合(完成品負担)

仕損品に評価額があるときは、完成品から仕損費を差し引く。(仕損は通常、工程終点の検査点で発見されることが多いため、その発生点を終点と仮定→完成品のみ負担)

例)月末仕掛品原価、完成品総合原価、完成品単位原価を計算せよ。尚、月末仕掛品の計算方法は平均法によること。また正常仕損は工程の終点で発生し、評価額(@85円)は直接材料費から控除する。材料は工程の始点で投入する。

生産データ

| 月初仕掛品 | 400個(1/2) |

| 当月投入 | 2,800個 |

| 合計 | 3,200個 |

| 月末仕掛品 | 600個(2/3) |

| 差引 | 2,600個 |

| 正常仕損 | 100個 |

| 完成品 | 2,500個 |

原価データ

| 月初仕掛品原価 | |

| 直接材料費 | 41,200円 |

| 加工費 | 45,000円 |

| 当月製造費用 | |

| 直接材料費 | 260,400円 |

| 加工費 | 609,000円 |

仕掛品(直接材料費)

| 月初仕掛品 400個 41,200円 | 完成品 2,500個 ③236,550円 —————– 仕損品 100個(終点で発生) |

| 当月投入 2,800個 260,400円 | 月末仕掛品 600個 ②56,550円 |

①単価

(41,200円+260,400円)/(400個+2800個)=@94.25円

②月末仕掛品

600個*@94.25=56,550円

③完成品

2,500個*@94.25=245,050円

仕損品:100個*@85=8,500円

245,050円-8,500円=236,550円

仕掛品(加工費)

| 月初仕掛品 200個(400*1/2) 45,000円 | 完成品 2,500個 ③566,800円 ——– 仕損品 100個(100個*100%) |

| 当月投入 2,800個(2500+100+400-200個) 609,000円 | 月末仕掛品 400個(600個×2/3) ②87,200円 |

①単価

(45,000円+609,000円)/(200個+2,800個)=@218円

②月末仕掛品

400個*@218=87,200円

③完成品

2,500個*@218円=566,800円

| 月末仕掛品原価 | 完成品総合原価 | |

| 直接材料費 | 56,550円 | 236,550円 |

| 加工費 | 87,200円 | 566,800円 |

| 合計 | 143,750円 | 803,350円 |

完成品単位原価

@321.34円(803,350円/5,000個)

仕掛品

| 前月繰越 | 86,200 | 製品 | 803,350 |

| 材料費 | 206,400 | 仕損品 | 8,500 |

| 加工費 | 609,000 | 次月繰越 | 143,750 |

| 955,600 | 955,600 |

標準原価計算

標準原価の計算

例)完成品、月末仕掛品、月初仕掛品の標準原価及び当月標準製造費用を計算せよ。(直材はすべて工程の始点で投入)

生産データ

| 月初仕掛品 | 20個(50%) |

| 当月投入 | 120個 |

| 合計 | 140個 |

| 月末仕掛品 | 40個(50%) |

| 完成品 | 100個 |

標準原価カード

| 標準直接材料費 | @50円×2枚=100円 |

| 標準直接労務費 | @20円×3時間=60円 |

| 標準製造間接費 | @30円×3時間=90円 |

| 製品1個あたり標準原価 | 250円 |

仕掛品(直接材料費)

| 月初仕掛品 20個 | 完成品 100個 |

| 当月投入 120個 | 月末仕掛品 40個 |

仕掛品(加工費)

| 月初仕掛品 10個(20個×50%) | 完成品 100個 |

| 当月投入 120個 | 月末仕掛品 20個 |

●完成品標準原価

@250円×100個=25,000円

●月末仕掛品標準原価

直接材料費:@100円×40個=4,000円

直接労務費:@60円×20個=1,200円

製造間接費:@90円×20個=1,800円

合計:7,000円

●月初仕掛品標準原価

直接材料費:@100円×20個=2,000円

直接労務費:@60円×10個=600円

製造間接費:@90円×10個=900円

合計:3,500円

●当月標準製造費用

直接材料費:@100円×120個=12,000円

直接労務費:@60円×110個=6,600円

製造間接費:@@90円×110個=9,900円

合計:28,500円

原価差異の計算

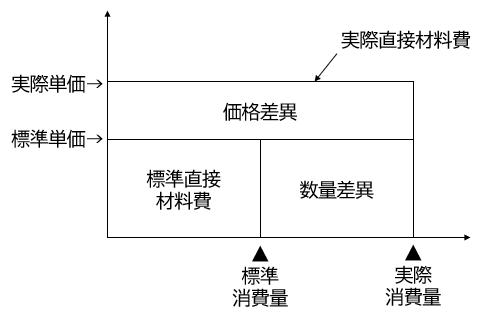

直接材料費

〇ポイント

・縦は単価、横は数量

・内側に標準、外側に実績

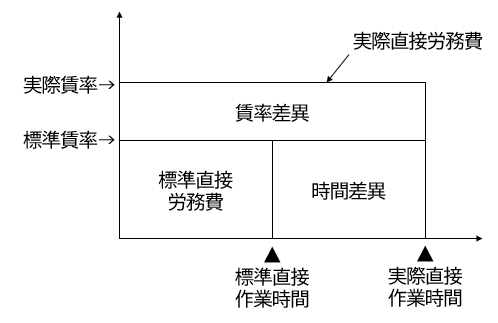

労務費

〇ポイント

・縦は賃率、横は時間

・内側に標準、外側に実績

製造間接費

標準原価計算の感情記入

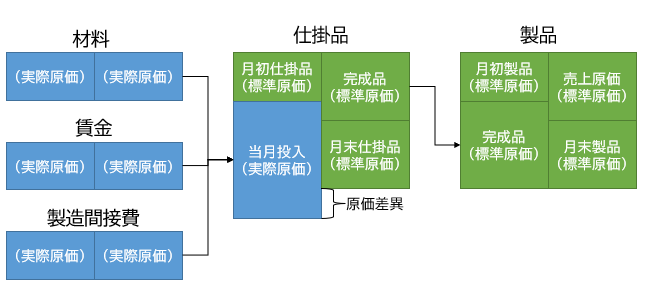

パーシャルプラン…仕掛品勘定の当月製造費用を実際原価で記入する方法

シングル・プラン…仕掛品勘定の当月製造費用を標準原価で記入する方法

パーシャル・プラン

仕掛品勘定の当月製造費用(直接材料費、直接労務費、製造間接費)を実際原価で記入する。

(partial:部分的)

仕掛品

| 前月繰越 | *** | 製品 | *** |

| 材料 | *** | 次月繰越 | *** |

| 賃金 | *** | 原価差異 | *** |

| 製造間接費 | *** | ||

| *** | *** |

原価差異は仕掛品勘定で把握される。

シングル・プラン

仕掛品勘定の当月製造費用(直接材料費、直接労務費、製造間接費)を標準原価で記入する。

仕掛品

| 前月繰越 | *** | 製品 | *** |

| 材料 | *** | 次月繰越 | *** |

| 賃金 | *** | ||

| 製造間接費 | *** | ||

| *** | *** |

原価差異は各要素の勘定で把握される。

直接原価計算

全部原価計算…原価を変動費と固定費に分けずに計算

直接原価計算…製造原価を変動費と固定費に分け、変動製造原価のみを製造原価として集計し、固定製造原価は発生額全額をその費用として計算

全部原価計算

例)全部原価計算による損益計算書を作成せよ。なお、製品の払い出し単価は平均法による。

1)販売単価 @3,200円

2)製品単位あたりの変動費(製造原価のみ)

製造直接費:@800円 製造間接費:@600円

3)固定費

製造原価:12,000,000円

販売費及び一般管理費:550,000円

4)生産・販売データ

| 第1期 | 第2期 | 第3期 | |

| 期首製品在庫量 | 0個 | 0個 | 500個 |

| 当期生産量 | 2,000個 | 1,500個 | 2,000個 |

| 当期販売量 | 2,000個 | 1,000個 | 1,800個 |

| 期末製品在庫量 | 0個 | 500個 | 700個 |

製品(第1期)

| 期首製品 0個 | 当期販売 2,000個 1,200,000円 |

| 当期生産 2,000個 1,200,000円 (固定製造原価) | 期末製品 0個 |

①変動売上原価:

(@800円+@600円)×2,000個=2,800,000円

②固定売上原価:1,200,000円

売上原価(①+②):4,000,000円

| 売上高 | 6,400,000円 (@3,200×2000個) |

| 売上原価 | 4,000,000円 |

| 売上総利益 | 2,400,000円 |

| 販売費・一般管理費 | 550,000円 |

| 営業利益 | 1,850,000円 |

製品(第2期)

| 期首製品 0個 | 当期販売 1,000個 (A)800,000円 |

| 当期生産 1,500個 1,200,000円 (固定製造原価) | 期末製品 500個 (B)400,000円 |

平均値:1,200,000円/1,500個=@800円

(A)当期販売 @800円×1,000個=800,000円

(B)期末製品 @800円×500個=400,000円

①変動売上原価:

(@800円+@600円)×1,000個=1,400,000円

②固定売上原価:800,000円

売上原価(①+②):2,200,000円

| 売上高 | 3,200,000円 (@3,200×1000個) |

| 売上原価 | 2,200,000円 |

| 売上総利益 | 1,000,000円 |

| 販売費・一般管理費 | 550,000円 |

| 営業利益 | 450,000円 |

製品(第3期)

| 期首製品 500個 400,000円 (第2期、期末製品より) | 当期販売 1,800個 (A)1,152,000円 |

| 当期生産 2,000個 1,200,000円 (固定製造原価) | 期末製品 700個 (B)448,000円 |

平均値:

(400,000円+1,200,000円)/(500個+2,000個)=@640円

(A)当期販売 @640円×1,800個=1,152,000円

(B)期末製品 @640円×700個=448,000円

①変動売上原価:

(@800円+@600円)×1,800個=2,520,000円

②固定売上原価:1,152,000円

売上原価(①+②):3,672,000円

| 売上高 | 5,760,000円 (@3,200×1,800個) |

| 売上原価 | 3,672,000円 |

| 売上総利益 | 2,088,000円 |

| 販売費・一般管理費 | 550,000円 |

| 営業利益 | 1,538,000円 |

直接原価計算

例)直接原価計算による損益計算書を作成せよ。なお、製品の払い出し単価は平均法による。

1)販売単価 @3,200円

2)製品単位あたりの変動費(製造原価のみ)

製造直接費:@800円 製造間接費:@600円

3)固定費

製造原価:12,000,000円

販売費及び一般管理費:550,000円

4)生産・販売データ

| 第1期 | 第2期 | 第3期 | |

| 期首製品在庫量 | 0個 | 0個 | 500個 |

| 当期生産量 | 2,000個 | 1,500個 | 2,000個 |

| 当期販売量 | 2,000個 | 1,000個 | 1,800個 |

| 期末製品在庫量 | 0個 | 500個 | 700個 |

製品(第1期)

| 期首製品 0個 | 当期販売 2,000個 ②2,800,000円 |

| 当期生産 2,000個 ①2,800,000円 | 期末製品 0個 |

①当期生産

(@800円+@600円)×2000個=2,800,000円

②当期販売

2,800,000円*100%=2,800,000円

固定費

12,000,000円+550,000円=1,750,000円

| 売上高 | 6,400,000円 (@3200円*2,000円) |

| 変動費 | 2,800,000円 |

| 貢献利益 | 3,600,000円 |

| 固定費 | 1,750,000円 |

| 営業利益 | 1,850,000円 |

製品(第2期)

| 期首製品 0個 | 当期販売 1,000個 ②1,400,000円 |

| 当期生産 1,500個 ①2,100,000円 | 期末製品 500個 ③700,000円 |

①当期生産

@1,400円×1,500個=2,100,000円

平均値:2,100,000円/1,500個=@1,400円

②当期販売

@1,400円×1,000個=1,400,000円

③期末製品

@1,400円×500個=700,000円

| 売上高 | 6,400,000円 (@3200円*2,000円) |

| 変動費 | 1,400,000円 |

| 貢献利益 | 1,800,000円 |

| 固定費 | 1,750,000円 |

| 営業利益 | 50,000円 |

製品(第3期)

| 期首製品 500個 ①700,000円 | 当期販売 1,800個 ③2,520,000円 |

| 当期生産 2,000個 ②2,800,000円 | 期末製品 700個 |

①期首製品

700,000円(第2期 期末製品より)

②当期生産

@1,400円×2,000個=2,800,000円

平均値

(700,000円+2,800,000円)/(500+2,000個)=1,400円

③当期販売

@1,400円×1,800個=2,520,000円

| 売上高 | 6,400,000円 (@3200円*2,000円) |

| 変動費 | 2,520,000円 |

| 貢献利益 | 3,240,000円 |

| 固定費 | 1,750,000円 |

| 営業利益 | 1,490,000円 |

固定費調整

上記のケースでは、全部原価計算の営業利益と、直接原価計算の営業利益に差異が生じている。この差異は、期末製品に含まれる固定製造原価(加工費)と一致する。

直接原価計算の営業利益を、全部原価計算の営業利益に一致させることを「固定費調整」という。

全部原価計算の営業利益

=直接原価計算の営業利益 + 期末製品に含まれる固定製造原価 - 期首製品に含まれる固定製造原価

固定費調整後の損益計算書(直接原価計算)

| Ⅰ.売上高 | 8,000 | ||

| Ⅱ.変動売上原価 | 2,000 | ||

| 変動製造マージン | 6,000 | ||

| Ⅲ.変動販売費 | 400 | ||

| 貢献利益 | 5,600 | ||

| Ⅳ.固定費 | |||

| 1.固定製造原価 | 1,200 | ||

| 2.固定販売費および一般管理費 | 900 | 2,100 | |

| 直接原価計算による営業利益 | 3,500 | ||

| 固定費調整 | |||

| 期末製品(仕掛品)の固定製造原価 | 240 | + | |

| 期首製品(仕掛品)の固定製造原価 | 0 | - | |

| 全部原価計算による営業利益 | 3,740 |

原価・営業量・利益関係の分析

損益分岐分析

短期利益計画用の損益計算書

| 100% | 売上高 | 1,000円 |

| 60% | 変動費 | 600円 |

| 40% | 貢献利益 | 400円 |

| 固定費 | 250円 | |

| 営業利益 | 150円 |

貢献利益率=貢献利益/売上高

損益分岐点の売上高は、貢献利益が固定費と一致する場合の売上高なので、

貢献利益率=固定費/売上高

↓

売上高=固定費/貢献利益率

原価分解(高低点法)

●高低点法とは

過去の実績データに基づく原価予測法のひとつ。

過去の一定期間における最高の営業量(数量等)のときの原価額と、最低の営業量の時の原価額から、変動比率と固定費に分解する方法。

変動比率=(最高の営業量の時の原価額-最低の営業量の時の原価額)/(最高の営業量-最低の営業量)

固定費=最高(最低)の営業量の時の原価額-最高(最低)の営業量×変動比率